Lợi nhuận hoạt động tín dụng của các ngân hàng các tháng đầu năm tăng mạnh nhờ tốc độ tăng trưởng tín dụng tăng cao.

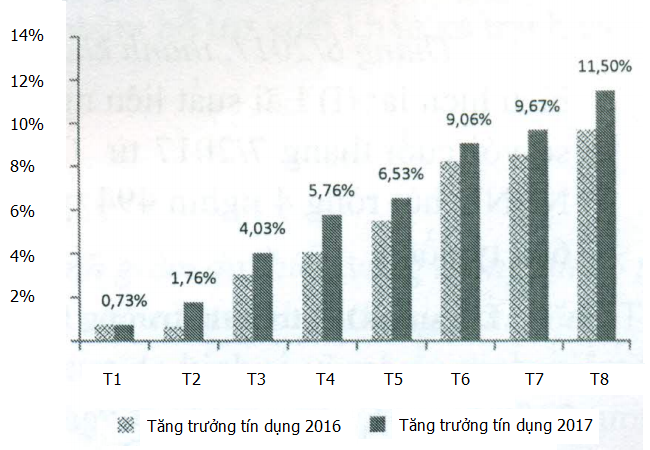

Theo Ủy ban giám sát tài chính quốc gia (NFSC), tăng trưởng tín dụng ngành ngân hàng đạt 11,5% so với cuối năm 2016. Tín dụng ngắn hạn tăng 14% và tín dụng trung và dài hạn tăng 8,8%. Hiện tỷ trọng tín dụng trung dài hạn tiếp tục xu hướng giảm, chiếm 54% tổng tín dụng toàn ngành.

Tỷ trọng vốn cho vay ngành công nghiệp và xây dựng khoảng 31,2%, tỷ trong cho vay ngành dịch vụ khoảng 37,4%. Cơ cấu cho vay theo ngành không có nhiều thay đổi so với cuối năm ngoái.

Lãi suất cho vay 5 lĩnh vực ưu tiên ở mức 6,5% còn lãi suất cho vay kinh doanh thông thường phổ biến từ 9,3% đến 11%, kỳ hạn từ 6 tháng trở lên.

Báo cáo của NFSC nhận định những tháng cuối năm 2017 có nhiều yếu tố hỗ trợ giảm mặt bằng lãi suất như: áp lực tỷ giá không quá lớn; lạm phát trong tầm kiểm soát (dưới 4%); áp lực phát hành trái phiếu chính phủ không còn nhiều và nợ xấu đang được xử lý tích cực.

Diễn biến tăng trưởng tín dụng đầu năm 2016 và 2017. Nguồn: NFSC

NFSC cũng cho biết, huy động vốn 8 tháng đầu năm 2017 tăng 9,1%.Tốc độ huy động vốn giảm so với cùng kỳ 2016 là 11,4%. Trong đó, tiền gửi khác hàng tăng 8,7% và hình thức huy động bằng phát hành giấy tờ có giá tăng 18,6%, so với cuối năm 2016.

Cơ quan này cũng nhận thấy, tiền gửi của Kho bạc Nhà nước tại các ngân hàng tiếp tục tăng 68% so với đầu năm và đạt 160.000 tỷ đồng.

Các tổ chức tín dụng đã đạt 41 nghìn tỷ đồng lợi nhuận sau thuế, tăng khoảng 60% so với cùng kỳ năm ngoái. Lãi hoạt động tín dụng của các ngân hàng tăng mạnh do tốc độ tăng trưởng tín dụng cao từ đầu năm và tỷ lệ thu nhập lãi thuần cận biên (NIM) tăng lên mức 2,9% so với cùng kỳ 2016 là 2,7%.

Báo cáo cũng cho biết, nợ xấu ngành ngân hàng tăng lên 2,9% so với mức 2,6% cuối năm 2016 và đạt 157.000 tỷ đồng. Nợ xấu này chủ yếu tập trung tại các ngân hàng yếu kém đang trong diện tái cơ cấu.

Quyết định hạ lãi suất lần thứ ba trong năm của Fed được xem là “làn gió mát” kịp thời, giúp giảm áp lực tỷ giá và mở thêm dư địa để nhà điều hành duy trì ổn định lãi suất cho vay, trong bối cảnh lãi suất huy động và liên ngân hàng tăng nhiệt cuối năm.

Kết quả những thương vụ IPO gần đây đặt ra nhiều câu hỏi về lợi ích của nhà đầu tư khi họ phải cạnh tranh, đấu giá, nộp tiền, bị “giam” tiền cả tháng rồi sau đó thua lỗ khi cổ phiếu lên sàn.

Việc "cởi trói" thị trường bằng giao dịch T+0 có thể giúp tăng mạnh sự linh hoạt cho nhà đầu tư nhưng cũng đòi hỏi hệ thống giao dịch phải sẵn sàng ở mức cao.

Trọng tâm của các giải pháp là hoàn thiện thể chế, tạo ra môi trường đầu tư với hàng hóa chất lượng, đồng thời nâng cao mức độ minh bạch của thị trường.

Trong chiến lược phát triển bền vững giai đoạn 2025–2030, ACB tập trung vào ba ưu tiên cốt lõi: sức khỏe, giáo dục và môi trường, những lĩnh vực được xem là nền tảng cho sự phát triển dài hạn của Việt Nam.

HDCapital vừa rót thêm 110 tỷ đồng để mua vào cổ phiếu PET của Petroseco, quá đó nâng tỷ lệ nắm giữ lên 17,97 triệu cổ phiếu, tương ứng 16,84% vốn điều lệ.

Liên doanh K-City do Kim Oanh Group và đối tác thành lập nhằm thiết lập một chuẩn mực vận hành mới, giúp tối ưu chi phí và nâng cao trải nghiệm sống cho cư dân.

Quyết định hạ lãi suất lần thứ ba trong năm của Fed được xem là “làn gió mát” kịp thời, giúp giảm áp lực tỷ giá và mở thêm dư địa để nhà điều hành duy trì ổn định lãi suất cho vay, trong bối cảnh lãi suất huy động và liên ngân hàng tăng nhiệt cuối năm.

Dù khởi động muộn hơn nhiều quốc gia trong khu vực, nhưng trung tâm tài chính quốc tế tại Việt Nam lại đứng trước lợi thế của "người đi sau" trong việc đón đầu xu hướng công nghệ tài chính mới của thế giới.