Hiểu đúng về ngưỡng 700 triệu đồng đánh thuế nhà ở

An Chi

Thứ tư, 18/04/2018 - 08:05

Mức giá nhà ở 700 triệu đồng không chịu thuế tài sản được Bộ Tài chính xác định theo giá suất đầu tư do UBND cấp tỉnh công bố tại thời điểm tính thuế, mức giá này thấp hơn rất nhiều so với mức giá trên thị trường.

Làn sóng phản đối đề xuất của Bộ Tài chính chưa có dấu hiệu hạ nhiệt. Ảnh minh họa.

Thời gian gần đây, dư luận đang nổi lên làn sóng phản đối dữ dội trước đề xuất đánh thuế tài sản với nhà ở trên 700 triệu đồng của Bộ Tài chính. Theo đó, nhiều ý kiến cho rằng, mức tính thuế này là quá thấp, không phù hợp với điều kiện sống của người dân. Thậm chí, thu thuế trên cả những người nghèo, người mua nhà ở xã hội, bởi hầu hết căn hộ tại các đô thị lớn hiện nay đều có giá trên 700 triệu đồng.

Tuy nhiên, theo cách tính thuế của Bộ Tài chính, nhiều căn nhà có giá lên đến vài tỷ đồng cũng chưa chắc đã được định giá trên 700 triệu theo cách tính suất đầu tư và phải nộp thuế.

Mức tính thuế nhà ở tính theo suất vốn đầu tư

Theo đó, về giá tính thuế tài sản, dự thảo của Bộ Tài chính đề xuất bóc tách phần đất và phần nhà riêng khi xác định mức thuế phải nộp, do đó, một ngôi nhà, dù là nhà đất hay chung cư, đều phải chịu cả thuế đất lẫn thuế nhà.

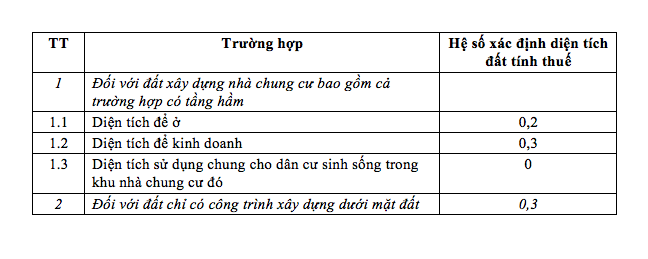

Cụ thể, đối với nhà chung cư, thuế đất sẽ được tính bằng diện tích đất tính thuế nhân giá đất nhân thuế suất. Diện tích đất tính thuế được xác định bằng diện tích nhà của từng tổ chức, hộ gia đình, cá nhân sử dụng nhân với hệ số xác định diện tích đất tính thuế.

Hệ số xác định diện tích đất tính thuế đối với nhà chung cư

Như vậy, diện tích đất tính thuế của một căn hộ chung cư để ở bằng diện tích nhà theo hợp đồng mua bán nhân với hệ số 0,2.

Giá đất là giá một m2 đất tính thuế sẽ theo bảng giá do UBND cấp tỉnh công bố tại thời điểm tính thuế và thuế suất là 0,4%

Ví dụ với một căn hộ để ở trên đường Hồ Tùng Mậu (Mai Dịch), giá đất được UBND TP. Hà Nội công bố là 35 triệu đồng mỗi m2. Do đó, thuế đất chủ căn hộ 70m3 phải nộp là: 70 m2 x 0,2 x 35 x 0,4% = 1,96 triệu đồng mỗi năm.

Trong khi đó, thuế nhà được tính bằng diện tích nhân suất vốn đầu tư trừ đi phần 700 triệu đồng, sau đó nhân với thuế suất 0,4%.

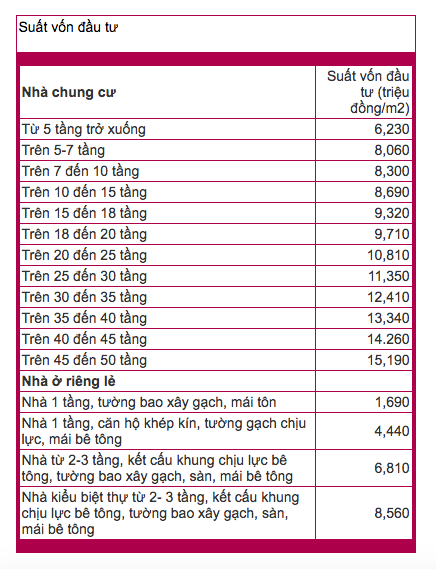

Theo quyết định 706 ban hành tháng 6/2017, ở một dự án nhà chung cư, suất vốn đầu tư mỗi m2 sàn theo quy định hiện hành dao động từ 6,23 đến 15,19 triệu đồng một m2, tùy vào chiều cao công trình.

Suất vốn đầu tư mỗi m2 sàn theo quy định của TP. Hà Nội thấp hơn nhiều so với giá thị trường.

Giả sử, căn hộ trên đường Hồ Tùng Mậu ở trên nằm trong tòa chung cư cao từ 35 - 40 tầng, suất vốn đầu tư quy định hiện là 13,34 triệu đồng. Giá tính thuế của căn hộ là 70 x 13,34 = 933,8 triệu.

Trong khi đó, trên thực tế tính theo giá thị trường, các căn hộ tại dự án Goldmark City trên đường Hồ Tùng Mậu hiện nay đang được chào bán với giá gần 30 triệu đồng/m2. Một căn hộ 70m2 tại dự án này có giá lên đến hơn 2 tỷ đồng

Trở lại với mức tính thuế của căn hộ trên, khi áp dụng mức thuế suất 0,4% với phần vượt 700 triệu đồng, tức 233,8 triệu đồng, mức thuế nhà chủ căn hộ phải nộp là 233,8 x 0,4% = 935.200 đồng.

Tổng cộng, chủ căn hộ này phải nộp thuế tài sản là thuế nhà + thuế đất: 935.200đồng + 1,96 triệu đồng = 2,8 triệu đồng/năm.

Đối với các căn chung cư có diện tích nhỏ hoặc thấp tầng, giá tính thuế khi đó chưa tới 700 triệu đồng/căn hộ nên sẽ không thuộc đối tượng chịu thuế nhà, song chủ căn hộ vẫn sẽ phải nộp thuế đất.

Bên cạnh đó, trong một căn hộ chung cư, các tầng dịch vụ hay những căn hộ kết hợp ở và kinh doanh, shophouse, mức thuế phải đóng sẽ cao hơn.

Thuế nhà ở gắn liền với đất

Đối với nhà đất, giá tính thuế đối với đất được xác định bằng diện tích đất tính thuế nhân với giá 1m2 đất tính thuế.

Diện tích đất tính thuế là diện tích đất ghi trên giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà và tài sản gắn liền với đất hoặc trên quyết định giao đất, quyết định cho thuê đất hoặc hợp đồng giao đất, hợp đồng cho thuê đất.

Giá 1m2 nhà tính thuế được xác định đối với nhà mới xây dựng là giá 1m2 nhà xây dựng mới theo từng cấp, hạng nhà do UBND cấp tỉnh quyết định theo quy định của pháp luật về xây dựng tại thời điểm tính thuế. Diện tích nhà tính thuế là toàn bộ diện tích nhà sử dụng theo quy định của pháp luật về xây dựng và pháp luật về nhà ở.

Ví dụ, với lô đất 150 m2 ở mặt đường Hồ Tùng Mậu, giá đất theo UBND Hà Nội công bố là 35 triệu đồng một m2, chủ sở hữu phải nộp thuế đất là: 150 x 35 x 0,4% = 21 triệu đồng.

Trên lô đất đó đã xây một căn nhà hoặc biệt thự, thuế tài sản với căn nhà/biệt thự lại được tính theo công thức dành cho thuế nhà, ngưỡng chịu thuế là 700 triệu đồng như căn hộ chung cư.

Giả sử diện tích sàn nhà sử dụng của căn nhà này là 300m2, như vậy thuế nhà sẽ bằng ((8,56 triệu đồng x 300m2) - 700 triệu đồng) x 0,4% = 7,47 triệu đồng/năm (8,56 triệu đồng là suất vốn đầu tư đối nhà ở riêng lẻ theo quy định của UBND TP. Hà Nội).

Tổng thuế đất và thuế nhà mà chủ căn hộ này phải nộp là 28,47 triệu đồng/năm.

Đối với nhà đã qua sử dụng, giá 1m2 nhà tính thuế bằng giá 1m2 nhà xây dựng mới theo từng cấp, hạng nhà do UBND cấp tỉnh quyết định theo quy định của pháp luật về xây dựng tại thời điểm tính thuế nhân với tỷ lệ (%) chất lượng còn lại của nhà do UBND cấp tỉnh ban hành theo thời gian sử dụng nhà tại thời điểm tính thuế. Hiện nay, UBND cấp tỉnh đang ban hành tỷ lệ chất lượng còn lại của nhà để tính lệ phí trước bạ đối với nhà.

Để đảm bảo tính ổn định của giá tính thuế, thuận lợi cho người nộp thuế trong việc kê khai thuế, Bộ Tài chính cũng đề nghị quy định giá tính thuế được ổn định 5 năm kể từ ngày luật này có hiệu lực thi hành.

Giả sử Luật Thuế tài sản có hiệu lực thi hành từ ngày 01/01/2020 thì giá tính thuế được ổn định từ ngày 01/01/2020 đến hết ngày 31/12/2025. Trường hợp ông A có thửa đất ở 200m2 tại quận Ba Đình thì giá tính thuế đối với thửa đất của ông A được ổn định từ ngày 01/01/2020 đến hết ngày 31/12/2025.

Năm 2022, ông A chuyển nhượng thửa đất cho ông B hoặc giá 1m2 tại Bảng giá đất do UBND thành phố Hà Nội được điều chỉnh do giá đất phổ biến trên thị trường biến động thì cũng không phải xác định lại số thuế phải nộp từ năm 2022 đến hết ngày 31/12/2025. Từ ngày 01/01/2026 sẽ xác định lại giá tính thuế cho chu kỳ mới.

Trường hợp năm 2023, ở Hà Nội có phát sinh khu đô thị mới thì giá tính thuế đối với khu đô thị mới được xác định tại thời điểm năm 2023 và được ổn định đến hết ngày 31/12/2025. Từ ngày 01/01/2026 sẽ xác định lại giá tính thuế cho chu kỳ mới.

Cao hơn hàng chục lần so với mức thuế hiện hành

Thuế sử dụng đất phi nông nghiệp hiện tại đang ở mức 0,03%. Như vậy, thuế suất 0,4% đối với đất ở như đề xuất của Bộ Tài chính đã đưa mức thuế tăng lên ít nhất hơn 13 lần.

Đó là chưa tính đến mức thuế suất theo đề xuất của Bộ Tài chính còn phụ thuộc vào mục đích sử dụng đất. Mức thuế suất này là từ 0,3% tới 0,52% đối với đất sản xuất kinh doanh phi nông nghiệp, 1% đối với đất không đưa vào sử dụng hoặc sử dụng không đúng mục đích và 2% đối với đất lấn chiếm.

Việc tăng mức thuế suất lên hàng chục lần như vậy rất yếu sẽ dẫn đến mức đóng thuế của người dân tăng lên rất nhiều lần. Bên cạnh đó, người dân còn phải nộp thuế nhà mà trước đó họ chưa hề phải đóng.

Ví dụ, một căn nhà riêng lẻ trên diện tích đất 150 m2 tại hồ Tùng Mậu trước đây chỉ phải chịu thuế đất 0,03%. Mức thuế hàng năm của căn nhà này là 150m2 x 35 triệu/m2 x 0,03% = 1,56 triệu đồng tiền thuế mỗi năm. Chủ căn hộ phải trả một mức thuế rất nhỏ cho thuế đất mà hoàn toàn không phải đóng thuế nhà.

Trong khi đó, nếu đề xuất thuế tài sản của Bộ Tài chính được thông qua, như đã phân tích ở trên, căn hộ này có thể sẽ phải đóng thuế hàng chục triệu đồng mỗi năm.

Thị trường căn hộ rất sôi động trong quý I/2018 mặc dù có kỳ nghỉ Tết dài, số lượng căn hộ mới mở bán tăng mạnh so với cùng kỳ năm ngoái, tỷ lệ hấp thụ vẫn được duy trì ở mức cao, đặc biệt là ở các dự án mới ở phân khúc trung cấp.

Thị trường căn hộ rất sôi động trong quý I/2018 mặc dù có kỳ nghỉ Tết dài, số lượng căn hộ mới mở bán tăng mạnh so với cùng kỳ năm ngoái, tỷ lệ hấp thụ vẫn được duy trì ở mức cao, đặc biệt là ở các dự án mới ở phân khúc trung cấp.

Trước nhiều ý kiến của các chuyên gia và dư luận bức xúc với đề xuất đánh thuế nhà ở trên 700 triệu đồng do Bộ Tài chính vừa đưa ra mới đây, chia sẻ trên facebook cá nhân, chuyên gia kinh tế, TS. Đinh Thế Hiển lại có những góc nhìn ngược lại.

Bộ Tài chính vừa có đề xuất thu thuế tài sản đối với nhà trên 700 triệu, tàu bay, du thuyền, ô tô có giá trị từ 1,5 tỷ đồng trở lên. Phương án thuế suất được đưa ra là khoảng 0,4%.

Đứng đầu danh sách phải kể đến Công ty CP Sông Đà - Thăng Long với số nợ lên tới hơn 354 tỷ đồng, tiếp theo là Công ty CP Cơ điện và xây dựng Việt Nam với số nợ hơn 61 tỷ đồng.

BIM Land – thành viên BIM Group, khởi động tổ hợp căn hộ cao cấp phong cách khách sạn SkyM tại khu đô thị vịnh biển Halong Marina (Quảng Ninh). Dự án được kỳ vọng sẽ thiết lập chuẩn mực mới cho mô hình nghỉ dưỡng – lưu trú – đầu tư ngay tại trung tâm du lịch năng động bậc nhất miền Bắc.

Tập đoàn Đất Xanh vừa ký kết hợp tác chiến lược với gần 20 đối tác trong lĩnh vực tư vấn thiết kế, xây dựng và vận hành, nhà cung cấp thiết bị trọn gói đến từ nhiều thương hiệu lớn trên thế giới và Việt Nam.

Theo Thủ tướng Phạm Minh Chính, đây là công trình quan trọng, cần được hoàn thành kịp thời để phục vụ các hoạt động đối ngoại trong khuôn khổ APEC 2027.