Fintech Việt Nam chuyển hướng sang các ứng dụng hỗ trợ tài chính, cho vay cá nhân

Trần Anh

Thứ năm, 24/05/2018 - 17:58

Thị trường fintech trong nước vẫn đang chỉ tập trung vào hỗ trợ các giải pháp thanh toán trực tuyến. Trong thời gian tới, xu hướng sẽ dần chuyển dịch sang các ứng dụng hỗ trợ tài chính cá nhân và doanh nghiệp như hoạt động cho vay, gây quỹ, quản lý tài chính,…

Các công ty fintech đang ngày càng phổ biến trên thế giới khi làm thay đổi cách người tiêu dùng sử dụng các sản phẩm và dịch vụ tài chính. Theo số liệu của PWC, trong 4 năm qua, các startup Fintech trên toàn cầu đã thu hút hơn 40 tỷ USD vốn đầu tư.

Riêng khu vực châu Á Thái Bình Dương từ tháng 1/2016 đến tháng 2/2017 đã thu hút được gần 15 tỷ USD. Tại Việt Nam, thông qua công nghệ và mạng Internet, fintech cũng đang có những bước thâm nhập nhanh chóng thông qua các ứng dụng hỗ trợ khách hàng tiếp cận những khoản vay và dịch vụ thanh toán dễ dàng hơn.

Lượng người dùng Internet đông đảo kéo theo sự xuất hiện của fintech trải dài trên nhiều lĩnh vực. Có thể chia thị trường fintech ra làm 3 mảng chính.

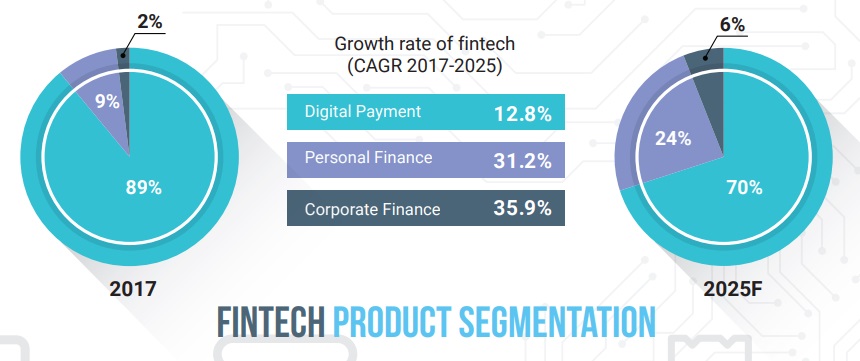

Đó là dịch vụ thanh toán trực tuyến (thanh toán di động, cổng thanh toán trực tuyến, ví điện tử) với những cái tên nổi bật như Zalopay, Momo.

Dịch vụ tài chính cá nhân (ứng dụng hỗ trợ kiểm soát thu nhập, chi tiêu, đầu tư, hỗ trợ khoản vay cá nhân…) với MoneyLover, Timo, F88.

Cuối cùng là dịch vụ tài chính doanh nghiệp hỗ trợ nhóm doanh nghiệp vừa và nhỏ. Đây là xu hướng mới với các ứng dụng cho vay ngang hàng, gây quỹ từ cộng đồng như Huydong, Comicola, Betado,…

Theo Solidiance, thị trường fintech của Việt Nam trong năm 2017 đạt giá trị giao dịch lên tới 4,4 tỷ USD. Con số này có thể tăng lên 7,8 tỷ USD vào năm 2020. Ông Phạm Thành Đức, Giám đốc Điều hành của MoMo, từng phát biểu rằng, Việt Nam lẽ ra đã phải có tới 20 triệu người dùng thanh toán di động và khối lượng giao dịch đạt 25 tỉ USD, dựa theo ước lượng từ nước láng giềng Trung Quốc. Điều này cho thấy dung lượng của thị trường fintech vẫn còn rất lớn cho các doanh nghiệp phát triển.

Đặc điểm chung của các startup fintech như Momo, MoneyLover hay ZaloPay đó là tập hợp một lượng người dùng đủ lớn sản phẩm của mình rồi từ đó tìm cách tạo ra lợi nhuận. Mặc dù vậy, phương pháp này tỏ ra khá rủi ro khi các startup phải tốn một lượng chi phí rất lớn để quảng bá, khuyến mãi kích thích người dùng sử dụng dịch vụ. Momo, sau khi gọi vốn lớn từ nhà đầu tư ngoại đã đi theo con đường này.

Một hướng đi ngược lại, đó là các doanh nghiệp đã có sẵn một lượng người dùng đủ lớn bổ sung thêm ứng dụng tài chính để ‘nhốt’ khách hàng vào chỉ dùng sản phẩm của mình. Grab tại Việt Nam là một ví dụ điển hình của mô hình này. Hiện tại, Grab chi rất nhiều tiền vào quảng bá sản phẩm ví Grabcredit, khách hàng nạp tiền vào sẽ được ưu đãi mỗi chuyến đi rất lớn. Trong tương lai, Grab dự kiến mình sẽ không chỉ còn là ứng dụng gọi xe mà sẽ mở rộng ra một hệ sinh thái rộng lớn với GrabTaxi, GrabExpress, GrabFood,…

Không chỉ các startup, các tổ chức tài chính tại Việt Nam cũng không bỏ qua làn sóng fintech. Năm 2016, VPBank cho ra mắt ngân hàng số Timo, một mô hình quản lý tài chính cá nhân với tính năng tương tự ví điện tử thông thường, nhưng được hỗ trợ thêm khả năng rút tiền mặt và quẹt thẻ của ngân hàng truyền thống.

Soldiance đánh giá, thị trường Fintech trong nước vẫn đang chỉ tập trung vào hỗ trợ các giải pháp thanh toán trực tuyến với việc đầu tư chủ yếu vào công thanh toán, thanh toán trên di động,...

Trong thời gian tới, xu hướng sẽ dần chuyển dịch sang các ứng dụng hỗ trợ tài chính cá nhân và doanh nghiệp như hoạt động cho vay, gây quỹ, quản lý tài chính, xếp hạng tín dụng cá nhân,...

Mức tăng trưởng bình quân hàng năm của hai lĩnh vực tài chính cá nhân và doanh nghiệp sẽ lần lượt đạt tốc độ 31,2% và 35,9% trong giai đoạn 2017 - 2025. Dự báo tới năm 2025, tín dụng cá nhân sẽ chiếm khoảng 24% thị trường fintech.

Việc Chính phủ khuyến khích người dân bớt dùng tiền mặt là một trong những động lực quan trọng thúc đẩy thị trường Fintech phát triển. Ngân hàng Nhà nước đặt mục tiêu tới năm 2020, 70% người Việt sẽ ó tài khoản ngân hàng và lượng giao dịch tiền mặt trong nước sẽ giảm được 10%.

Michael Sieburg, chuyên gia của Solidiance nhận định: “Vấn đề quan trọng trong việc tăng tốc độ ra mắt sản phẩm và dịch vụ mới là các sản phẩm và dịch vụ này cần được hướng dẫn về pháp lý để họ có thể dự đoán được thị trường cũng như giảm rủi ro về pháp lý khi hoạt động”.

Ông cũng cho rằng thời gian cấp phép quá lâu cũng là một yếu tố cản trở cho sự đổi mới của một quốc gia có tiềm năng dẫn đầu về công nghệ tài chính như Việt Nam.

Các chuyên gia cho rằng ngân hàng nên thay đổi quan điểm coi Fintech là đối thủ cạnh tranh, thay vào đó nên xây dựng mối quan hệ hợp tác cùng có lợi và mang lại nhiều giá trị hơn cho khách hàng.

Các chuyên gia cho rằng ngân hàng nên thay đổi quan điểm coi Fintech là đối thủ cạnh tranh, thay vào đó nên xây dựng mối quan hệ hợp tác cùng có lợi và mang lại nhiều giá trị hơn cho khách hàng.

Việc niêm yết được kỳ vọng giúp doanh nghiệp tăng minh bạch, nâng cao uy tín và khả năng huy động vốn cho chiến lược phát triển chuỗi nông nghiệp khép kín.

Trong quý III/2025, SCG đã tiêu tốn khoảng 200 – 300 triệu baht, tương đương khoảng 160 – 240 tỷ đồng chi phí một lần để tái khởi động Tổ hợp hóa dầu Long Sơn.

Bất động sản trên trục Tương Lai và Vịnh Ngọc 48, kế cận trung tâm nightlife Cosmo Bay (Vinhomes Green Paradise, Cần Giờ, TP.HCM), được ví như “mỏ vàng” mà mọi nhà đầu tư đều muốn sở hữu.

Diễn đàn Thị trường bất động sản Việt Nam 2026 (VREF 2026) với chủ đề “Định hình chuẩn mực để thị trường phát triển bền vững” sẽ diễn ra vào 9/1/2026 tại Hà Nội.

Vinhomes Green Paradise vừa được công nhận là ứng viên chính thức đầu tiên của chiến dịch bầu chọn “7 kỳ quan đô thị tương lai” do New7Wonders phát động. Việc vượt qua 90 hồ sơ ứng cử và đề cử từ khắp thế giới để trở thành ứng viên đầu tiên đáp ứng các tiêu chí tham gia bầu chọn biểu tượng đô thị của thế kỷ 21 - đã khẳng định tầm nhìn và tầm vóc của “viên ngọc quý” Vinhomes Green Paradise trong việc phát triển mô hình đô thị kiểu mẫu của tương lai.

Cùng với xu hướng thuê văn phòng, ngày càng nhiều doanh nghiệp tính đến bài toán sở hữu mặt bằng ổn định để kiểm soát chi phí và bảo toàn dòng tiền dài hạn. Đây chính là động lực thúc đẩy mô hình Smart Asset - tài sản dòng tiền thông minh, trở thành cấu phần mới trong chiến lược tài chính của doanh nghiệp và nhà đầu tư tổ chức.

Nikken Sekkei – “ông lớn” kiến trúc Nhật Bản với hơn một thế kỷ tạo tác các công trình biểu tượng – đang mang tinh thần đến Imperia Holiday Hạ Long. Lấy chất liệu từ địa hình kỳ quan và bối cảnh di sản, thiết kế tại đây hứa hẹn tạo nên một dấu ấn mới cho không gian sống bên bờ vịnh.

Dự thảo Văn kiện Đại hội Đảng lần thứ XIV là một bước tiến mạnh mẽ về nhận thức lý luận và thực tiễn, khi khẳng định kinh tế tư nhân là một động lực quan trọng nhất của nền kinh tế.

Đợt lũ ở Nam Trung Bộ đang diễn ra, Đắk Lắk và Khánh Hòa là hai địa phương chịu thiệt hại nặng nề nhất về người, lần lượt ghi nhận 16 và 14 người chết.