Xu hướng tích hợp ESG vào thù lao của ban điều hành doanh nghiệp

Tùng Anh

Thứ hai, 05/09/2022 - 07:50

Các nghiên cứu học thuật cho thấy rằng việc liên kết các chỉ số ESG (yếu tố môi trường, xã hội và quản trị) với thù lao của điều hành dẫn đến cải thiện một số kết quả nhất định về thành tích ESG/CSR, định hướng dài hạn, giá trị doanh nghiệp…

Trong báo cáo thường niên năm 2020, Charoen Pokphand Foods (Thái Lan) cho biết, hiệu quả công việc của CEO được đánh giá hàng năm bằng cách sử dụng các chỉ số tài chính và chỉ số hoạt động bền vững.

Các "chỉ số hoạt động bền vững” bao gồm kết quả đánh giá tính bền vững từ các tổ chức bên ngoài như chỉ số bền vững Dow Jones, chỉ số FTSE4Good, MSCI ESG, điểm số CDP; các dự án khảo sát về quản trị công ty của các công ty niêm yết… cũng như kết quả thực hiện của tổ chức này về phát triển bền vững các mục tiêu 2030, bao gồm sự gắn kết của nhân viên.

Các chuyên gia của Viện Thành viên Hội đồng quản trị (VIOD) đánh giá, tích hợp ESG (các yếu tố môi trường, xã hội và quản trị) vào thù lao của ban điều hành là một cách tiếp cận chủ động với những cơ hội mà ESG đem lại khi các doanh nghiệp đang đối diện với ngày càng nhiều rủi ro về phát triển bền vững liên quan đến yếu tố môi trường và con người.

Trong chương trình Directors Talk tháng 8/2022 do VIOD tổ chức, GS. Mak Yuen Teen, Trường Kinh doanh, Đại học Quốc gia Singapore cho biết, việc liên kết các chỉ số ESG với thù lao của điều hành dẫn đến cải thiện một số kết quả nhất định. Nổi bật trong đó là cải thiện thành tích ESG/CSR (trách nhiệm xã hội của doanh nghiệp), tăng định hướng dài hạn, tăng giá trị doanh nghiệp, giảm phát thải, tăng cường đổi mới xanh và cải thiện độ tin cậy của các báo cáo CSR,...

Theo TS. Hằng Trần (VIOD), nếu đối chiếu với các thông lệ trả thù lao cho ban điều hành, việc tích hợp ESG vào thù lao của ban điều hành không phải là một bước nhảy vọt. Sự song hành giữa các chỉ tiêu tài chính và phi tài chính trong chi trả thù lao cho ban điều hành là rất quan trọng. Các yếu tố phi tài chính thường được cân nhắc trước đây là sự hài lòng của khách hàng, sự hài lòng của nhân viên và các yếu tố ESG sẽ là thành tố tiếp theo của các chỉ tiêu phi tài chính.

Các cân nhắc khi tích hợp ESG vào thù lao của ban điều hành

Đầu tiên, doanh nghiệp phải xác định có sẵn sàng tích hợp ESG vào thù lao của ban điều hành hay chưa thông qua việc xem xét về mức độ phát triển của các chính sách thù lao hiện tại.

Nếu như các chính sách thù lao hiện tại đã phát triển thì sẽ là cơ sở tối ưu hơn để xem xét tích hợp ESG vào các yếu tố thù lao. Ngược lại, nếu chính sách thù lao hiện tại vẫn còn nhiều hạn chế, doanh nghiệp nên xây dựng lộ trình để từng bước khắc phục hạn chế và hướng đến việc tích hợp ESG vào thù lao của ban điều hành.

Bản thân HĐQT cần có năng lực liên quan đến ESG để tích hợp với chiến lược của doanh nghiệp. Đi theo đó là cấu trúc HĐQT phù hợp. Việc tích hợp ESG vào thù lao của ban điều hành không chỉ là quyết định của HĐQT. Cần có một cơ chế phù hợp, cần sự tham gia của ủy ban nhân sự, bộ phận nhân sự và các nhà tư vấn để cùng giải quyết nhiều vấn đề liên quan khác.

Doanh nghiệp cần có sự đánh giá trên nhiều phương diện để xem xét việc tích hợp ESG vào thù lao của ban điều hành. Tiếp đến là nhận diện yếu tố ESG nào là thiết yếu nhất và cách thức để tích hợp các yếu tố ESG vào thù lao của ban điều hành dựa trên sự tham khảo về thẻ điểm cân bằng của doanh nghiệp

Không giống các chỉ tiêu tài chính trong đó chỉ một số ít chỉ số tài chính thường được sử dụng, nhiều chỉ tiêu ESG khác nhau được các công ty sử dụng trong thực tế. Cơ sở để lựa chọn là các yếu tố ESG quan trọng nhất đối với công ty và ngành.

GS. Mak Yuen Teen chia sẻ trong chương trình Directors Talk tháng 8/2022 do VIOD tổ chức.

Sau khi chọn các yếu tố ESG, vẫn còn một câu hỏi là làm thế nào để đo lường chúng - các chỉ số đo lường để sử dụng. Các công ty nên tránh dừng lại ở việc lựa chọn các yếu tố và chỉ số ESG được thúc đẩy bởi việc công bố thông tin theo quy định.

Các mục tiêu được đặt phải cung cấp đủ "độ giãn". Cân nhắc đo lường hiệu suất ESG dựa trên các mục tiêu nội bộ được đề ra từ trước hoặc các định chuẩn bên ngoài. Sự cân bằng giữa các chỉ tiêu định lượng và định tính có thể phù hợp với hầu hết các công ty.

Các chỉ tiêu định lượng mang tính khách quan và dễ đo lường hơn nhưng có thể không phản ánh các yếu tố ESG quan trọng nhất và thường khá hẹp. Khi sử dụng các chỉ tiêu định lượng, các công ty nên xem xét việc báo cáo các mục tiêu cụ thể tối thiểu là sau khi kết thúc giai đoạn hoạt động và giải thích cách chúng được thiết lập.

Khi các chỉ tiêu định tính được sử dụng, điều đặc biệt quan trọng đối với các công ty là giải thích làm sao hiệu quả hoạt động có thể được đánh giá theo các chỉ tiêu này. Các chỉ tiêu định tính có nhiều khả năng được chấp nhận hơn nếu các nhà đầu tư tin tưởng vào quản trị doanh nghiệp của công ty.

Một cuộc khảo sát cho thấy 56% các công ty ở Vương quốc Anh / EU sử dụng kết hợp các chỉ tiêu ESG định lượng và định tính trong các kế hoạch khen thưởng năm 2020 của họ. Con số này tại Mỹ là 52%. Những con số này cao hơn hai lần so với tỷ lệ chỉ dùng các chỉ tiêu định lượng hoặc định tính.

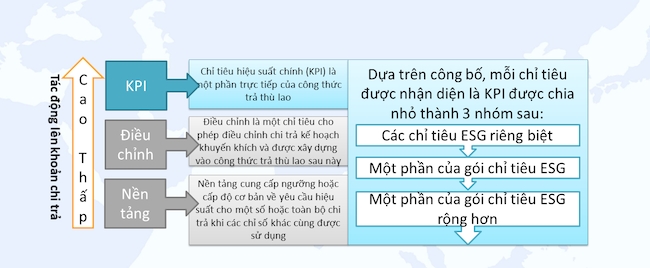

Cách thức để cấu trúc các yếu tố ESG cũng là một vấn đề cần phải quan tâm. Theo ông Mak, các doanh nghiệp có thể sử dụng các chỉ số ESG riêng biệt, một phần của thẻ điểm ESG hoặc một phần của thẻ điểm tổng thể. Đi kèm với đó là 3 phương pháp phổ biến tích hợp yếu tố ESG vào thù lao của Ban điều hành bao gồm phương pháp chỉ số riêng biệt, phương pháp điều chỉnh, và phương pháp tiếp cận thẻ điểm.

Ngoài ra, nếu ESG đủ quan trọng để một công ty kết hợp vào thù lao, thì trọng số phải đủ ý nghĩa để ảnh hưởng đến hành vi. Bên cạnh đó, cũng cần xem xét tích hợp ESG vào các khích lệ ngắn hạn, khích lệ dài hạn hay cả hai.

Các phương pháp tích hợp ESG vào các kế hoạch khuyến khích (Nguồn: WillisTowersWatson)

Ngay cả trong những trường hợp sử dụng các phương pháp tiếp cận mang tính công thức cao, ủy ban thù lao/HĐQT nên có toàn quyền điều chỉnh khoản thanh toán thực tế. Thực hiện các điều chỉnh giảm thường không gây tranh cãi nhưng điều ngược lại có thể xảy ra với trường hợp điều chỉnh tăng.

Các công ty nên minh bạch nếu họ kết hợp các yếu tố ESG vào thù lao của ban điều hành. Các ủy ban thù lao và HĐQT phải có khả năng giải thích cách đánh giá hiệu quả hoạt động trên các yếu tố ESG để chúng không bị coi là “mục tiêu mềm” được sử dụng để tăng mức thù lao điều hành.

Còn những thách thức liên quan

Theo vị giáo sư đến từ Đại học Quốc gia Singapore, có những quan điểm trái ngược khi một số học giả cho rằng hiệu quả hoạt động của ESG là nhiều mặt và do đó việc liên kết thù lao với một số ít các yếu tố ESG có thể khiến các thành viên của ban điều hành bỏ qua các bên liên quan khác. Các biện pháp ESG cũng khó đo lường hơn các biện pháp tài chính và do đó có thể dẫn đến thù lao quá cao cho các thành viên của ban điều hành.

Họ cũng lập luận, nếu ESG quan trọng trong việc cải thiện giá trị của cổ đông hoặc doanh nghiệp dài hạn, tốt hơn là chỉ nên cung cấp cho CEO nhiều động lực dài hạn hơn và họ sẽ có động lực để cải thiện hiệu quả hoạt động của ESG.

Một quan điểm cho rằng, việc liên kết các yếu tố ESG với thù lao của ban điều hành có thể có ý nghĩa đối với các công ty mà tại đó các vấn đề ESG là quan trọng hơn nhiều, chẳng hạn như vấn đề khử cacbon đối với một công ty năng lượng.

Các điều khoản về chi trả gắn với ESG có xu hướng không rõ ràng và các nhà quản lý tài sản bày tỏ lo ngại, nếu chi trả gắn với ESG thay thế các mục tiêu tiền thưởng gắn với hiệu suất giá cổ phiếu, thì các nhà điều hành có thể dễ kiếm được tiền thưởng … Các chỉ số của ESG về chi trả 'là cực kỳ rộng và mơ hồ và hầu như sẽ luôn trở thành các chương trình ngắn hạn (ít nhất là ở Hoa Kỳ).

Quản trị lấy CSR (trách nhiệm xã hội của doanh nghiệp) làm trọng tâm đang trở thành tiêu điểm trong chuyển đổi chiến lược của mọi doanh nghiệp thời đại mới.

Quản trị lấy CSR (trách nhiệm xã hội của doanh nghiệp) làm trọng tâm đang trở thành tiêu điểm trong chuyển đổi chiến lược của mọi doanh nghiệp thời đại mới.

Bloomberg Intelligence nhận định rằng tài sản ESG toàn cầu có thể vượt qua 41.000 tỷ USD trong năm nay và đạt 50.000 tỷ USD vào năm 2025. Phần lớn sự tăng trưởng này diễn ra ở Mỹ với mức tăng 40% trong 2 năm qua. Chỉ số S&P 500 ESG (bao gồm các công ty S&P 500 tuân thủ các nguyên tắc của ESG tốt nhất) cũng đã vượt trội hơn S&P 500 trong những tháng gần đây, cho thấy tầm quan trọng của chỉ số này trong việc đáp ứng nhu cầu của nhà đầu tư toàn cầu.

Các ứng dụng của Internet vạn vật sẽ giúp lượng hóa tốt hơn, từ đó đánh giá, cải thiện tốt hơn các chỉ số phát triển bền vững và ESG, tạo ra cuộc chơi win - win cho cả doanh nghiệp, người tiêu dùng lẫn môi trường.

Vinamilk đã và đang cho thấy sự tích cực trong việc thực hành các tiêu chí E-S-G (Môi trường, Xã hội, Quản trị), không chỉ để vững vàng hơn trong giai đoạn nhiều biến động mà còn hướng đến phát triển bền vững trong dài hạn.

Các nhà đầu tư ngày càng ưa chuộng xu hướng đầu tư dựa trên đánh giá các tiêu chí ESG, đặc biệt là sau sự xuất hiện của sự kiện “thiên nga đen” - Covid-19. Nắm bắt xu hướng toàn cầu, các quỹ đầu tư tiên phong tìm kiếm cơ hội đầu tư ESG tại Việt Nam.

Dù nhận thức về AI đã sâu hơn, doanh nghiệp Việt vẫn chậm tạo giá trị thực. Chỉ khi hiểu mình đang ở đâu, họ mới có thể biến nhận thức thành hành động.

Để đạt được mục tiêu tăng trưởng hai con số bền vững trong thời gian tới, nhiều chuyên gia cho rằng, Việt Nam phải vượt qua nhiều thách thức cốt lõi về thể chế, chất lượng nguồn nhân lực và mô hình tăng trưởng, thay vì chỉ chạy theo con số.

Sự kết hợp giữa năng lực ngân hàng số hàng đầu Việt Nam của Techcombank và các giải pháp bảo hiểm thế hệ mới của Techcom Life kỳ vọng sẽ góp phần mang lại giải pháp bảo hiểm hiện đại, khác biệt, đặt khách hàng.

Giữa lớp sương trắng phủ núi Tủa Chùa, Nguyễn Mỹ Linh chăm chút từng búp chè cổ thụ, như đang chạm vào ký ức quê hương. Bên giỏ chè và chai Number 1 mát lạnh, cô tìm thấy nguồn năng lượng để tiếp tục hành trình bền bỉ, lan tỏa tinh thần “bền đam mê” tới thế hệ trẻ Việt, chứng minh rằng mỗi ngày đều là cơ hội để biến đam mê thành hiện thực.