Trong xếp hạng về cho vay khách hàng nhiều nhất, các ngân hàng lớn, chủ yếu là ngân hàng thương mại nhà nước hoặc có vốn nhà nước vẫn giữ vị trí hàng đầu. Cụ thể, Agribank vẫn đang bị bám sát bởi BIDV và tiếp sau đó là Vietinbank và Vietcombank.

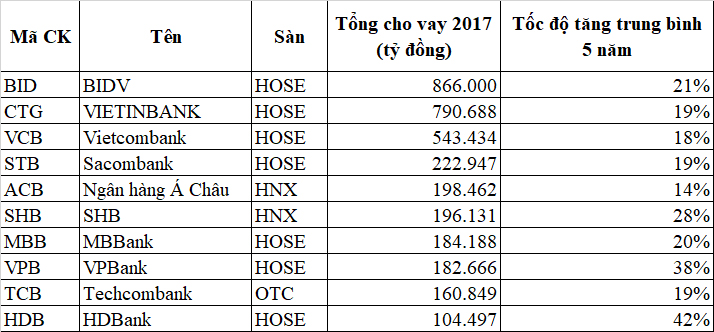

Theo báo cáo tài chính tính đến hết năm đã được công bố bởi một số ngân hàng, BIDV hiện là ngân hàng cho vay khách hàng nhiều nhất với 866 nghìn tỷ đồng. Những vị trí tiếp theo là Vietinbank, Vietcombank và Sacombank với tổng số tiền cho vay lần lượt là 791, 543 và 223 nghìn tỷ đồng.

Mặc dù chưa công bố báo cáo tài chính năm 2017 nhưng trong vòng 10 năm trở lại đây, Ngân hàng Nông nghiệp và phát triển nông thôn Việt Nam (Agribank) luôn đứng đầu hệ thống về số lượng tiền cho vay.

Tuy nhiên, trong vài năm trở lại đây, mức chênh lệch tiền cho vay giữa Agribank với ngân hàng đứng thứ hai là BIDV đang ngày càng được thu hẹp, báo hiệu khả năng đổi chủ trong cuộc đua này hoàn toàn có thể xảy ra.

Tính đến hết ngày 14/3/2018, có 19 trong tổng số 35 ngân hàng thương mại công bố báo cáo tài chính quý IV/2017 và tổng số tiền cho vay của những ngân hàng này trong năm ngoái đạt gần 4 triệu tỷ đồng.

Top 10 ngân hàng cho vay nhiều nhất 2017. Nguồn: Báo cáo tài chính của ngân hàng.

Điều này càng thể hiện rõ việc thúc đẩy doanh số cho vay phục vụ nhu cầu vốn để mở rộng quy mô nền kinh tế.

Xét về tốc độ tăng trưởng cho vay, TPBank hiện là ngân hàng dẫn đầu trong số các ngân hàng đã công bố báo cáo tài chính với mức trung bình 61% mỗi năm trong giai đoạn 2013 - 2017. Tốc độ này bỏ xa ngân hàng đứng thứ hai và thứ ba là HDBank với 42% và VPBank với 38%.

Các ngân hàng đứng đầu về tăng trưởng chủ yếu là các ngân hàng mới được thành lập với tổng lượng cho vay những năm đầu tiên ở mức thấp.

Ngoại trừ hai ngân hàng đứng cuối bảng xếp hạng với tốc độ tăng cho vay chỉ 6%/ năm là Eximbank và MaritimeBank, các ngân hàng còn lại trong số 19 ngân hàng công bố báo cáo tài chính đều tăng trong khoảng từ 18% tới 22% mỗi năm.

Không chỉ xếp hạng gần cuối về tăng trưởng cho vay, Eximbank còn là ngân hàng có tốc độ tăng trưởng tiền gửi chậm nhất với 9,58%/năm. Đây là ngân hàng vừa xảy ra vụ mất tiền gửi khách hàng tới 245 tỷ đồng.

Cuộc đua giữa những ngân hàng mới, công nghệ cao với bốn ngân hàng nhà nước “big four” sẽ diễn ra như thế nào trong thời gian tới? The LEADER xin giới thiệu bài phân tích về vấn đề này của The Asean Banker.

Áp lực chủ yếu đến từ nhóm doanh nghiệp năng lượng tái tạo tại MB, nhóm SME trong xuất nhập khẩu và hàng không tại Sacombank cùng các khoản vay mua nhà cá nhân tại TPBank và HDBank.

Chủ tịch FiinGroup cho biết tổng giá trị huy động vốn cổ phần được thu hút bằng "tiền tươi" trên thị trường chứng khoán trong năm nay chắc chắn sẽ đạt kỷ lục chưa từng có trong lịch sử, vượt mức đỉnh năm 2021.

Tài sản số được cơ quan quản lý chọn làm kênh dẫn vốn minh bạch và được kiểm soát, nhằm phục vụ cho mục tiêu tăng trưởng của nền kinh tế trong tương lai.

Chương trình cung ứng đủ điện cho khu vực nông thôn, miền núi và hải đảo sau 10 năm triển khai vẫn chưa thể hoàn thành, do thiếu vốn lẫn cơ chế phối hợp giữa các bộ ngành, địa phương.

Bước chân vào đại học, tân sinh viên đối mặt không chỉ với bài vở và deadline, mà còn với thử thách tự lập và khám phá bản thân. Thích nghi, kết nối bạn bè và giữ tinh thần tích cực là cách để không bị áp lực cuốn đi. Thêm chút thư giãn với playlist yêu thích và Trà Xanh Không Độ mát lạnh, mọi căng thẳng tan biến, nhịp sống sinh viên trở nên vui, chill và rực rỡ hơn.

Trước cảnh báo khẩn từ Airbus đêm 28/11 khiến 81/169 tàu bay tại Việt Nam phải cập nhật phần mềm điều khiển, các hãng hàng không đã lập tức kích hoạt phương án kỹ thuật "xuyên đêm", đảm bảo hoạt động khai thác bình thường trong ngày 29 - 30/11/2025.

Áp lực chủ yếu đến từ nhóm doanh nghiệp năng lượng tái tạo tại MB, nhóm SME trong xuất nhập khẩu và hàng không tại Sacombank cùng các khoản vay mua nhà cá nhân tại TPBank và HDBank.

.jpg)