Nguồn tài chính nào đang giúp nhiệt điện khí 'phình to'?

Nhật Minh

Chủ nhật, 31/10/2021 - 08:39

Sự mở rộng hiện nay của cơ sở hạ tầng khí đốt được xem là cơ hội cuối cùng để các dự án có thể được thực thi, trong bối cảnh thế giới có nhiều động thái tiến tới năng lượng sạch.

Nhiệt điện khí đang bước vào cơ hội cuối cùng?

Công ty nghiên cứu và tư vấn đa ngành Wood Mackenzie dự báo châu Á sẽ chiếm 95% tăng trưởng nhu cầu LNG toàn cầu giai đoạn 2020 – 2022. Nhu cầu về khí đốt, và đặc biệt là LNG, đang tăng nhanh hơn ở châu Á so với bất kỳ nơi nào khác trên thế giới. Shell từng dự báo châu Á sẽ tiếp tục thống trị tăng trưởng nhu cầu LNG toàn cầu trong nhiều thập kỷ, chiếm 75% vào năm 2040.

Cùng với các dự án công nghiệp, Cơ quan Năng lượng quốc tế (IEA) nhận định rằng, các nền kinh tế châu Á mới nổi như Bangladesh, Pakistan, Thái Lan và Việt Nam sẽ là động lực chính để mở rộng nhập khẩu LNG trên toàn cầu. Theo đó, châu Á mới nổi sẽ là khu vực đóng góp lớn thứ hai vào tăng trưởng nhu cầu khí đốt toàn cầu từ nay đến năm 2025.

Tăng trưởng nhu cầu ở châu Á là trọng tâm trong chiến lược của các nhà xuất khẩu và kinh doanh khí đốt, chẳng hạn như Mỹ và Nhật Bản.

Trong bối cảnh ngành công nghiệp khai thác mỏ trong nước đang gặp khó khăn, Mỹ đã tìm cách mở rộng xuất khẩu khí đốt. Trước khi Covid-19 nổ ra, quốc gia này đang trên đà trở thành nhà xuất khẩu khí đốt lớn nhất thế giới vào năm 2024, dẫn đến sự sụt giảm giá khí đốt và ảnh hưởng đến nguồn tài chính cho các cảng và đường ống xuất khẩu khí đốt mới.

Xuất khẩu LNG từ Mỹ sang châu Á tăng gần 70% vào năm 2020, với Hàn Quốc, Nhật Bản và Trung Quốc là các điểm đến chính.

Theo Tổ chức Giám sát năng lượng toàn cầu (GEM), có những dấu hiệu cho thấy ngành công nghiệp khí đốt đang bắt đầu nhìn thấy những tín hiệu tiêu cực, khi xã hội dân sự, doanh nghiệp và chính phủ trên toàn thế giới ngày càng nhận ra sự cần thiết phải chuyển sang nền kinh tế không còn phát thải ròng.

Sự mở rộng toàn cầu hiện nay của cơ sở hạ tầng khí đốt từng được xem là “cơn sốt tìm vàng nhiên liệu hóa thạch vĩ đại cuối cùng”. Theo đó, đây có thể là cơ hội cuối cùng để các dự án có thể được thực thi.

Từ quan điểm của các nhà sản xuất và kinh doanh khí đốt, việc xây dựng các dự án khí đốt ở châu Á và thực hiện ngay bây giờ có thể là yếu tố quan trọng nhất để khóa chặt nhu cầu trong tương lai.

Dòng tài chính đến từ đâu?

Trước đây, chính quyền Trump đã thúc đẩy ngoại giao LNG ở châu Á, đảm bảo cam kết từ Nhật Bản mua LNG của Mỹ, và đầu tư vào cơ sở hạ tầng của Mỹ. Đồng thời, tài trợ cho các sứ mệnh thương mại và các sáng kiến nghiên cứu nhằm thúc đẩy mua LNG ở Việt Nam.

Trong những động thái gần đây của chính quyền mới, Bộ Năng lượng Mỹ thông báo sẽ đánh giá phát thải vòng đời liên quan đến một dự án xuất khẩu LNG, nhưng chưa thực hiện những đánh giá này với hơn 20 dự án xuất khẩu được đề xuất khác.

Chính quyền Biden cũng cho biết sẽ loại bỏ trợ cấp công, hoặc các ưu đãi khác cho cơ sở hạ tầng LNG trên toàn thế giới; đưa ra tín hiệu phản đối việc mở rộng LNG; hoặc thực hiện các hành động khác nhằm giảm thiểu đáng kể xuất khẩu LNG.

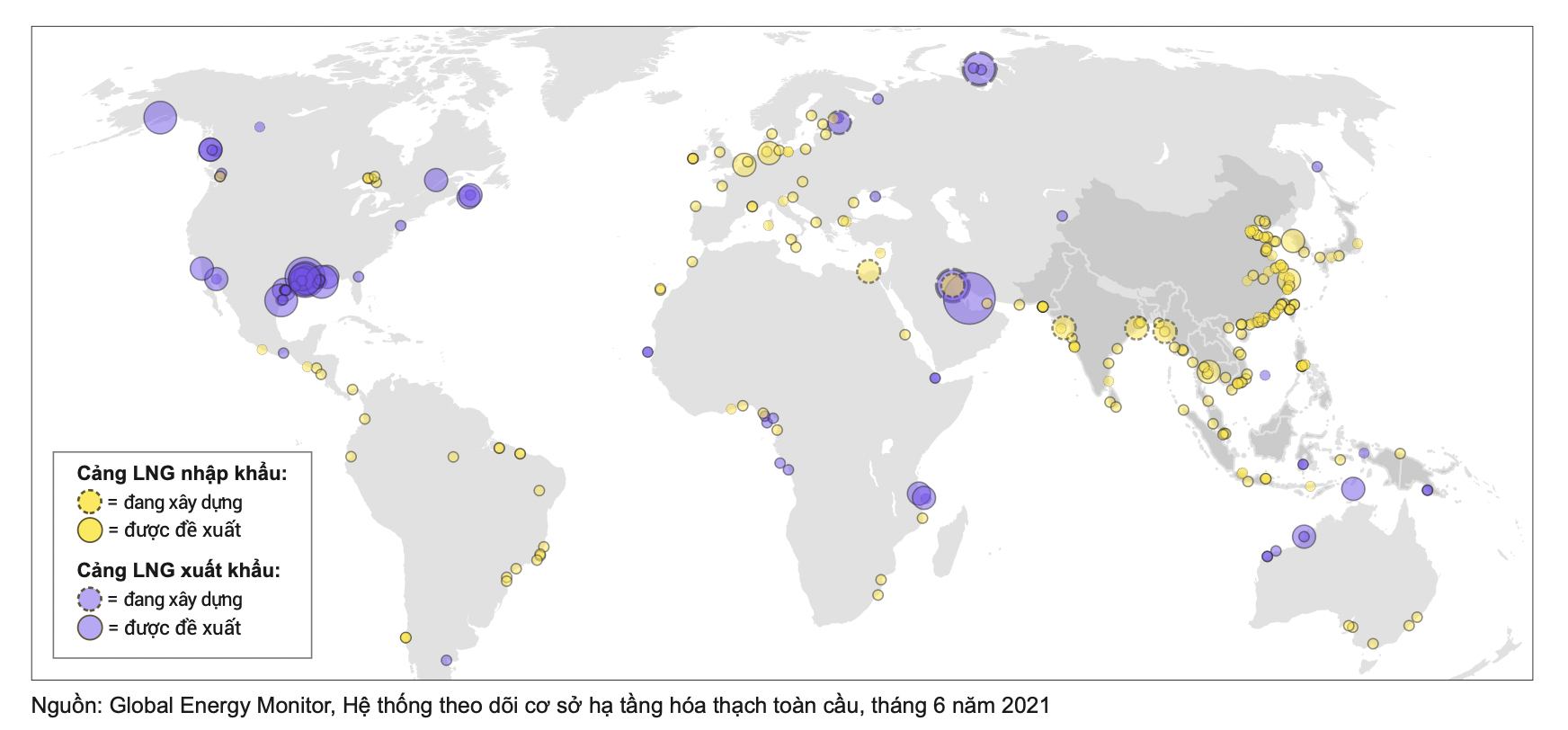

Cảng LNG đang phát triển trên toàn thế giới.

Với Nhật Bản, tăng tiêu thụ LNG trên toàn thế giới là trọng tâm trong chiến lược của quốc gia này – một quốc gia kinh doanh và nhập khẩu lớn, đã tìm cách tăng cường sự ổn định của thị trường LNG toàn cầu đầy biến động.

Nhật Bản là một trong những nhà tài trợ lớn nhất cho các dự án khí đốt vượt ra khỏi biên giới của mình. Dữ liệu từ GEM cho biết từ tháng 1/2017 – 6/2020, các tổ chức tài chính công và tư nhân đã cung cấp ít nhất 23,4 tỷ USD tài chính cho các cảng, tàu chở dầu và đường ống dẫn LNG ở các quốc gia khác.

Vào tháng 6, Nhật Bản đã cam kết cung cấp 10 tỷ USD viện trợ tài chính công và tư cho các dự án "khử carbon" ở châu Á, bao gồm cả việc chuyển đổi từ than sang khí đốt.

Hàn Quốc, một quốc gia kinh doanh và nhập khẩu khí đốt lớn khác, cũng đã tài trợ rất nhiều cho các dự án LNG thông qua các tổ chức tài chính công của mình.

Nghiên cứu của Solutions for Our Climate thấy rằng, Ngân hàng Xuất nhập khẩu Hàn Quốc, Tổng Công ty Bảo hiểm thương mại Hàn Quốc và Ngân hàng Phát triển Hàn Quốc đã cung cấp hơn 23 tỷ USD tài trợ cho việc đóng tàu của các hãng vận tải LNG trong mười năm qua.

Phần lớn tài trợ cho việc mở rộng khí đốt của châu Á đến từ các chính phủ, thông qua các tổ chức tài chính công, báo cáo gần đây của GEM chỉ ra. Cùng với đó, các ngân hàng phát triển đa phương, ngân hàng phát triển song phương và các cơ quan tín dụng xuất khẩu tiếp tục hỗ trợ phát triển khí đốt trên toàn thế giới.

Một báo cáo gần đây của Viện Phát triển bền vững quốc tế chỉ ra rằng các quốc gia đang tiếp nhận nhiều nguồn tài chính cho khí đốt hơn bất kỳ nguồn năng lượng nào khác, và tài chính công dành cho khí đốt nhiều gấp 4 lần so với năng lượng gió hoặc năng lượng mặt trời.

Theo IEA, tài chính công và hỗ trợ chính sách đối với khí đốt ở các nước châu Á sẽ là yếu tố quyết định chính đến việc liệu nhu cầu khí đốt toàn cầu có tăng vào những năm 2030 hay không.

Đánh giá cơ sở dữ liệu Shift the Subsidies do Oil Change International biên soạn cho thấy 22,4 tỷ USD trong tài chính công đã được chuyển cho các dự án khí đốt ở châu Á trong giai đoạn 2014 – 2018, dẫn đầu là Ngân hàng Xuất – nhập khẩu Trung Quốc, Ngân hàng Hợp tác quốc tế Nhật Bản (JBIC) và Ngân hàng Phát triển châu Á (ADB).

Trong thời gian tới, khí đốt có thể tiếp tục nhận được tài trợ từ nguồn tài trợ công. ADB hiện đang cập nhật chính sách năng lượng và bản dự thảo cho biết ADB “có thể tài trợ cho các dự án khí đốt tự nhiên (bao gồm đường ống dẫn và phân phối khí đốt, cảng, cơ sở lưu trữ, nhà máy điện chạy bằng khí đốt, khí đốt tự nhiên để sưởi ấm và nấu ăn)”.

Vào tháng 6/2021, JBIC công bố kế hoạch kinh doanh ba năm mới đến tháng 3/2024. Thống đốc JBIC Tadashi Maeda cho biết JBIC sẽ tiếp tục tài trợ cho việc phát triển thượng nguồn LNG và các dự án sản xuất điện từ khí đốt.

Giữa năm nay, Ngân hàng Thế giới đã công bố kế hoạch hành động về biến đổi khí hậu cho giai đoạn 2021 – 2025, báo hiệu sự chuyển hướng sang “xanh hóa toàn bộ nền kinh tế,” nhưng vẫn để ngỏ cánh cửa lựa chọn các dự án khí hóa thạch để đáp ứng nhu cầu tiếp cận năng lượng.

Kế hoạch mở rộng cơ sở hạ tầng khí đốt ở châu Á trị giá gần 400 tỷ USD có nguy cơ thành tài sản mắc kẹt khi thế giới quay lưng lại với nhiên liệu hóa thạch.

Kế hoạch mở rộng cơ sở hạ tầng khí đốt ở châu Á trị giá gần 400 tỷ USD có nguy cơ thành tài sản mắc kẹt khi thế giới quay lưng lại với nhiên liệu hóa thạch.

ESG và Net Zero, từ một lựa chọn chiến lược đang trở thành yếu tố sống còn để thương mại, công nghiệp Việt Nam tiến xa, bền vững trên sân chơi toàn cầu.

Nhiệt điện sẽ là bên mua tín chỉ carbon chủ yếu, trong khi lĩnh vực xi măng, sắt thép có tiềm năng bán tín chỉ carbon nếu áp dụng giải pháp giảm nhẹ phát thải.

"Chiến binh xanh" là những người đồng nát, ve chai sẵn sàng chung tay cùng VietCycle xây dựng ngành công nghiệp tái chế đạt chuẩn, vì môi trường xanh sạch đẹp.

Lâm Đồng báo cáo về duyệt bổ sung các dự án điện mặt trời vào quy hoạch điện lực giai đoạn 2016-2020 để phục vụ điều tra vụ án xảy ra tại Bộ Công thương.

Kỳ nghỉ 30/4 – 1/5 năm nay, Vincom tiếp tục khẳng định vai trò 'mini getaway' giữa lòng đô thị với chuỗi sự kiện “Yêu nước” tôn vinh tinh thần dân tộc cùng sự ra mắt loạt thương hiệu mới, khu vui chơi hiện đại và lễ hội Vietnam Art Toy Festival 2025 có quy mô lớn chưa từng có tại Hà Nội.

UBND tỉnh Quảng Trị chuẩn bị chấm dứt chủ trương đầu tư 5 dự án điện gió chậm tiến độ triển khai, đồng thời đôn đốc, tháo gỡ xử lý những trường hợp gặp vướng mắc.