Doanh nghiệp chậm trả trái phiếu đều có chất lượng tín dụng rất yếu

Trần Anh

Thứ hai, 03/04/2023 - 17:05

FiinRatings đánh giá các tổ chức phát hành rơi vào tình trạng chậm trả đều có những đặc điểm chính về chất lượng tín dụng yếu trong một thời gian dài trước khi vi phạm nghĩa vụ nợ.

Công ty xếp hạng tín nhiệm FiinRatings vừa công bố báo cáo phân tích tình hình chậm trả trái phiếu doanh nghiệp. Theo đó, tính đến ngày 17/3, đã có 69 tổ chức phát hành (TCPH) có một hoặc nhiều hơn lô trái phiếu lưu hành đã không thể đáp ứng nghĩa vụ nợ với tổng giá trị 94,43 nghìn tỷ đồng, chiếm 8,15% giá trị trái phiếu doanh nghiệp đang lưu hành.

Trong tổng số này có 43 doanh nghiệp trong ngành bất động sản với tổng giá trị trái phiếu chậm trả nợ ở mức 78,9 nghìn tỷ đồng, chiếm 83,6% với tổng giá trái phiếu của các doanh nghiệp chậm trả nợ.

Theo số liệu tài chính của 69 doanh nghiệp trên, tổng nợ vay tại 31/12/2022 là 233,7 nghìn tỷ đồng, trong đó tổng giá trị trái phiếu đang lưu hành ở mức 169,7 nghìn tỷ VND và phần còn lại 64 nghìn tỷ là vay tín dụng ngân hàng và nợ khác.

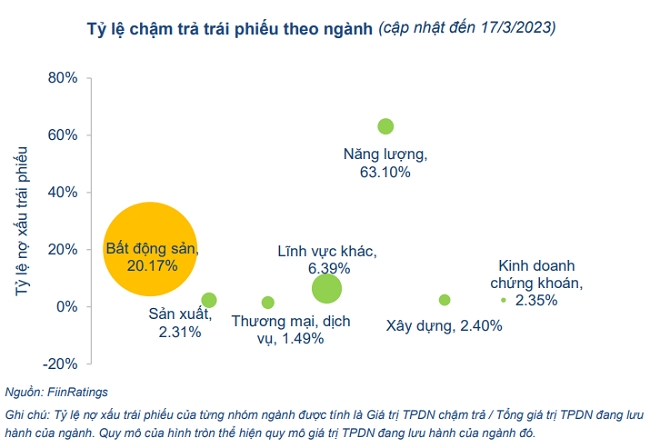

Ngành bất động sản là ngành có tỷ lệ nợ xấu trái phiếu ở mức 20,17%, cao thứ hai sau ngành năng lượng. Tuy nhiên, ngành bất động sản có quy mô trái phiếu lưu hành lớn nhất, khoảng 396 nghìn tỷ đồng, chiếm 33,8% tổng giá trị lưu hành.

Ngành năng lượng mặc dù có tỷ lệ nợ xấu trái phiếu ở mức cao nhất, lên tới 63% nhưng ở quy mô rất nhỏ và có tính tập trung vào một số ít doanh nghiệp, chỉ chiếm 0,3% tổng giá trị trái phiếu lưu hành.

Bên cạnh đó, phân tích của FiinRatings dựa trên số liệu từ báo cáo tài chính của 33 công ty bất động sản chậm trả trái phiếu cho thấy đòn bẩy tài chính của các doanh nghiệp này tăng gấp 9,5 lần so với thời điểm cuối năm 2017. Tuy nhiên, tài sản hữu hình – thường là tài sản sinh lời của các công ty bất động sản có mức tăng khiêm tốn từ 25 nghìn tỷ đồng (năm 2017) lên 33 nghìn tỷ đồng (năm 2021).

Khoản phải thu (thường đến từ hợp đồng cho vay các bên liên quan) và khoản đầu tư dài hạn (thường là khoản đầu tư vào các công ty con và liên kết) lại tăng gấp hơn 4 lần. Vì dòng tiền không được tập trung đầu tư vào tài sản sinh lời nên lợi nhuận từ hoạt động kinh doanh chính không tăng trưởng tương xứng với nợ vay. Khả năng trả nợ của các doanh nghiệp này giảm mạnh do EBITDA chỉ tăng 4 lần trong khi nợ vay tăng 15 lần.

Trong một thời gian dài, nợ vay trên tương quan với lợi nhuận EBITDA (lợi nhuận không gần với dòng tiền tạo ra mới trong kỳ) ở mức rất cao, lên tới 30,5 vào năm 2020 lần và 23,5 lần vào năm 2021. Đây là mức quá cao so với kỳ hạn bình quân của một trái phiếu và các nghĩa vụ nợ của các doanh nghiệp này.

FiinRatings đánh giá các tổ chức phát hành rơi vào tình trạng chậm trả đều có những đặc điểm chính về chất lượng tín dụng yếu trong một thời gian dài trước khi vi phạm nghĩa vụ nợ, bao gồm: mức đòn bảy nợ rất cao; dòng tiền trả nợ yếu do vay nợ tăng nhưng vốn chủ yếu tồn đọng ở các khoản phải thu và đầu tư tài chính dài hạn thay vì tạo ra tài sản cố định hữu hình hoặc hàng tồn kho hoàn thành dẫn đến rủi ro thanh khoản ở mức Cao và Rất cao và mất cân đối về kỳ hạn. Kỳ hạn nợ ngắn trong khi dòng tiền kinh doanh âm nhiều kỳ liên tiếp trước khi xảy ra sự kiện vi phạm nợ.

Về tình hình trái phiếu doanh nghiệp trong năm 2023 và 2024, FiinRatings cho rằng vấn đề cần quan tâm và rủi ro chính là 396 nghìn tỷ đồng đến từ 302 doanh nghiệp bất động sản trong tổng giá trị 789 nghìn tỷ đồng trái phiếu doanh nghiệp phi ngân hàng đang lưu hành.

Tỷ lệ nợ xấu trái phiếu sẽ tiếp tục đà tăng trong thời gian tới trước khi những thay đổi chính sách có hiệu quả trực tiếp và trước khi môi trường kinh doanh được dần cải thiện rõ rệt. Lý do là áp lực nợ đáo hạn 107,5 nghìn tỷ sẽ đáo hạn trong năm 2023 này trong khi triển vọng kinh doanh của ngành bất động sản đang gặp những trở ngại lớn và chưa có dấu hiệu khởi sắc trở lại.

Tuy nhiên, động thái hỗ trợ vừa qua như giảm lãi suất cho vay, Nghị quyết 33/2023/NQ-CP và Nghị định 08/2023/NĐ-CP ra đời được kỳ vọng sẽ góp phần giải quyết áp lực nghĩa vụ nợ qua hoạt động tái cấu trúc nợ, phát hành trái phiếu mới để tái tài trợ nợ cũ hoặc cấp tín dụng mới cho các dự án sạch về pháp lý được triển khai một cách hiệu quả.

Việc một tổ chức xếp hạng tín nhiệm công bố dừng xếp hạng tín nhiệm một doanh nghiệp không nhất thiết là tín hiệu xấu đi hay tốt lên của doanh nghiệp đó.

Việc một tổ chức xếp hạng tín nhiệm công bố dừng xếp hạng tín nhiệm một doanh nghiệp không nhất thiết là tín hiệu xấu đi hay tốt lên của doanh nghiệp đó.

Sau khi hoàn tất giai đoạn “bao phủ trực tiếp điểm lẻ” trong năm 2025, Masan Consumer bước vào chu kỳ tăng trưởng mới với Retail Supreme giai đoạn 2, nơi công nghệ, dữ liệu và hệ sinh thái phân phối hội tụ. Điểm bùng nổ này không chỉ tạo lực đẩy cho doanh thu, lợi nhuận, mà còn đặt nền móng cho tăng trưởng dài hạn đúng thời điểm doanh nghiệp chính thức chào sàn HOSE.

Central Retail dự kiến sẽ hạch toán một khoản lỗ do suy giảm giá trị tài sản một lần và phi tiền mặt trị giá khoảng 5,9 tỷ Baht (khoảng 190 triệu USD) vào báo cáo tài chính quý 4 năm 2025.

Vừa qua, dự án trục đại lộ cảnh quan sông Hồng đã được chính thức khởi công. Sự kiện không chỉ đánh dấu bước khởi động cho một dự án hạ tầng – đô thị có ý nghĩa đặc biệt, mà còn cho thấy tầm nhìn phát triển dài hạn của Thủ đô Hà Nội trong việc tái cấu trúc không gian ven sông Hồng với sự đồng hành của các nhà đầu tư chiến lược, điển hình như T&T Group.

Lễ “Thắp sáng Giáng sinh” tại TPBank được tổ chức như một điểm chạm cảm xúc cuối năm. Qua ánh sáng, không gian lễ hội và các tiện ích số quen thuộc, TPBank cho thấy cách ngân hàng số này kết nối với khách hàng bằng sự gần gũi và thấu hiểu.

Việc thiếu hụt nguồn cung vật liệu xây dựng đang trở thành điểm nghẽn lớn làm 'chệch nhịp' kế hoạch giải ngân vốn đầu tư công của nhiều bộ, ngành và địa phương.

Già hóa dân số tại Việt Nam tăng tốc, đặt ra yêu cầu tái cấu trúc mô hình chăm sóc sức khỏe theo hướng bền vững cho cả vòng đời chứ không chỉ điều trị.

Người Việt không “bỏ Tết”, cũng không quay lưng với tiêu dùng, chỉ đang tiêu dùng thông minh hơn, cảm xúc hơn và chọn lọc hơn. Thương hiệu nào hiểu đúng tâm lý, tôn trọng giá trị truyền thống nhưng biết hiện đại hóa trải nghiệm, đồng thời chứng minh được chất lượng và sự thiết thực, sẽ là người chiến thắng trong mùa Tết 2026 và xa hơn nữa.