Dù lãi suất huy động liên tục giảm, lãi vay vẫn đang neo ở mức cao. Với các doanh nghiệp khó khăn, chất lượng tín dụng thấp, lãi suất vay vẫn ở mốc 12-17%, cao gấp đôi so với mức trung bình...

Lãi vay vẫn cao

"Muốn vay lãi suất thấp thì lên tivi mà vay", đó là phản ánh của một doanh nghiệp với Phó Thống đốc NHNN Đào Minh Tú, được ông nhắc lại trong hội thảo về tiếp cận vốn mới đây.

Phó Thống đốc cho biết mặc dù nhiều ngân hàng đã công bố việc cắt giảm lãi suất, triển khai các gói vay lãi suất thấp nhưng nhiều doanh nghiệp vẫn liên tục phản ánh việc khó vay và lãi suất cao. Có doanh nghiệp phải vay với lãi suất lên tới 11,5%/năm.

NHNN cho biết đang cân nhắc câu chuyện hạ thêm lãi suất điều hành, vì thực tế lãi suất điều hành không còn tác động mạnh đến thị trường, đến các ngân hàng thương mại vì hiện nay các ngân hàng đều dư thừa thanh khoản.

Từ đầu năm đến nay, NHNN đã có 4 lần cắt giảm lãi suất điều hành. Tăng trưởng của nền kinh tế đã giảm tốc tới mức NHNN buộc phải đảo ngược chính sách thắt chặt ngay trong nửa đầu năm 2023, đi trước hầu hết các nền kinh tế trên thế giới.

Dựa trên lãi suất chính sách thực tế, Ngân hàng HSBC cho rằng Việt Nam không có nhiều dư địa để giảm thêm lãi suất. Thực tế, việc đi trước FED của NHNN cũng khiến áp lực tỷ giá tăng lên.

Dù HSBC dự báo NHNN vẫn sẽ có thêm một đợt cắt giảm lãi suất điều hành thêm 0,5% nữa và duy trì ổn định đến hết năm 2024, thực tế việc hạ lãi suất điều hành không còn quá quan trọng. Điều quan trọng là bao giờ lãi suất cho vay giảm đến mức phù hợp cho doanh nghiệp.

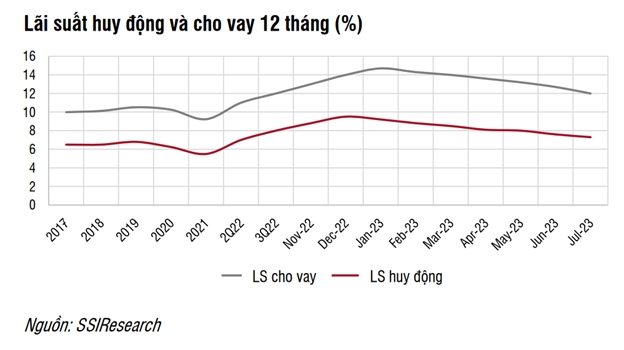

Báo cáo của trung tâm phân tích Công ty Chứng khoán SSI (SSI Research) ghi nhận tốc độ giảm của lãi suất cho vay đã nhanh hơn tốc độ giảm của lãi suất huy động trong tháng 7.

Cụ thể, lãi suất huy động trung bình 12 tháng trong tháng 7 đang vào khoảng 7,3% - giảm 0,3% so với tháng 6 và 2,3% so với cuối năm 2022. Mặt bằng lãi suất cho vay giảm nhanh hơn, đặc biệt đối với các khoản vay mới. Theo ước tính của SSI Research, lãi suất cho vay mua nhà thông thường đang vào khoảng 12%, giảm 0,7% so với tháng trước đó.

Về phía các nhà băng, thời gian gần đây đã năng động hơn khi tung ra nhiều gói vay lãi suất ưu đãi từ 7%/năm - 9%/năm đa dạng mục đích từ sản xuất kinh doanh, mua nhà đến tiêu dùng.

Ông Ngô Tấn Long, Phó Tổng Giám đốc Ngân hàng ACB cũng cho biết, nhìn vào mặt bằng chung hiện nay, lãi suất các khoản vay mới thực sự không còn cao.

"Thực tế, trong khoảng 2-3 tháng gần đây, các ngân hàng thương mại giảm lãi suất huy động rất mạnh. Xu thế này sẽ kéo theo lãi suất cho vay thời gian tới sẽ giảm rất nhanh. Thậm chí, những gói tín dụng ACB đang chào mời doanh nghiệp có lãi suất chỉ 7%/năm với vay ngắn hạn và khoảng 8%/năm đối với gói vay trung, dài hạn", ông Long chia sẻ

Bất chấp những tín hiệu tích cực đó, hiệu quả thu về là không nhiều. Tín dụng nền kinh tế 7 tháng đầu năm thấp hơn nhiều so với cùng kỳ các năm trước, đạt khoảng 12,47 triệu tỷ đồng, tăng 4,56% so với cuối năm 2022.

Đáng chú ý, theo công bố trước đó, tăng trưởng tín dụng toàn nền kinh tế đến cuối tháng 6 đạt 4,73%. Như vậy, tín dụng đã tăng trưởng âm trong tháng 7. Có thể thấy, các doanh nghiệp vẫn không mặn mà vay vốn.

Báo cáo của SSI Research đánh giá, thị trường cho vay có sự phân hóa rõ rệt khi các doanh nghiệp sản xuất kinh doanh có chất lượng tín dụng tốt, lãi suất cho vay đã giảm về khoảng 8-10% trong khi đó các doanh nghiệp có chất lượng tín dụng kém hơn vẫn phải đi vay với mức lãi suất từ 12-15%.

Công ty chứng khoán DSC cũng ghi nhận, với các doanh nghiệp khó khăn, chất lượng tín dụng thấp, lãi suất vay vẫn ở mốc 12-17%, cao gấp đôi so với mức trung bình.

Với các khoản vay ưu đãi được các ngân hàng công bố, con số 7 – 9%/năm là lãi suất ban đầu, có kỳ hạn cố định từ 3 tháng cho tới 1 năm. Trong thời hạn tiếp theo, lãi suất sẽ được thả nổi theo công thức lãi suất huy động kỳ hạn 12 tháng cộng thêm biên độ từ 3 – 4%/năm. Con số này cũng tương đương với mức lãi suất khoảng 11 – 12%/năm.

Một yếu tố khác, được Công ty Chứng khoán MB (MBS) nhắc tới đó là một số ngân hàng chủ động tăng trưởng chậm lại một cách thận trọng.

“Có những ngân hàng chủ động tăng trưởng chậm lại trong nửa đầu năm do nhu cầu tín dụng bán lẻ thấp đồng thời ưu tiên nâng cao chất lượng tài sản và quan sát thị trường”, nhóm phân tích MBS nhận định.

Kỳ vọng phục hồi trong nửa cuối năm

Để có thể giảm lãi suất cho vay trong thời gian tới, Phó thống đốc Đào Minh Tú cho biết, bên cạnh việc hạ lãi suất điều hành, việc cần làm là mở rộng gia tăng tín dụng cho nền kinh tế, thúc đẩy với một cường độ cao hơn.

Mặt khác, NHNN cũng yêu cầu các nhà băng phải cắt giảm các loại phí, cắt giảm thủ tục, tăng khả năng tiếp cận tín dụng, bởi đây là yếu tố ảnh hưởng trực tiếp đến giá đầu vào của doanh nghiệp.

Nhìn chung, dù nền kinh tế còn phải đối mặt với nhiều khó khăn, những chính sách quyết liệt từ phía cơ quan quản lý và động thái cởi mở hơn từ phía các nhà băng đang tạo niềm tin tín dụng sẽ phục hồi trong nửa cuối năm.

“Chúng tôi cho rằng tín dụng sẽ tăng tốc nhanh hơn trong nửa cuối năm 2023 khi hiệu ứng từ lãi suất cho vay giảm bắt đầu kích hoạt lại nhu cầu vay vốn của doanh nghiệp và người dân. Một số yếu tố khác có thể kể tới là xuất khẩu sẽ phục hồi tăng trưởng, cầu tiêu dùng của Trung Quốc khôi sau khi mở cửa, các chính sách tài khoá như giảm thuế VAT từ 10% về 8%… sẽ phát huy tác dụng kích thích nhu cầu tiêu dùng”, nhóm phân tích MBS dự báo.

Mặt khác, cầu tín dụng cũng sẽ được hỗ trợ từ nhiều chính sách có hiệu lực trong thời gian tới. Thời gian qua, NHNN cũng đã chỉ đạo các tổ chức tín dụng triển khai khẩn trương chính sách hỗ trợ lãi suất đối với khoản vay của doanh nghiệp, hợp tác xã, hộ kinh doanh…

Đặc biệt đối với lĩnh vực bất động sản, NHNN đã liên tiếp có những chỉ đạo để khơi thông dòng vốn vào thị trường này. Như gần đây nhất là việc NHNN ngưng hiệu lực một số nội dung trong thông tư 06 để giúp các doanh nghiệp bất động sản dễ tiếp cận nguồn vốn hơn.

MBS dự báo, tăng trưởng tín dụng cả năm 2023 có thể đạt khoảng 12% - 13%. Với mức tăng chỉ 4,56% của 7 tháng đầu năm, còn rất nhiều dư địa cho tăng trưởng tín dụng. Để tín dụng đạt được mục tiêu đề ra, ngày 10/7, NHNN đã điều chỉnh nới room tín dụng cho 11 ngân hàng thương mại lên mức 11% - 24%.

Tuy vậy, theo quan điểm của chuyên gia phân tích MBS, không phải ngân hàng nào cũng có thể đẩy mạnh tín dụng từ đến cuối năm

Hiện mặt bằng rủi ro tín dụng tổng thể của khách hàng được các tổ chức tín dụng nhận định tăng nhanh hơn so với kỳ trước và cùng kỳ năm trước ở hầu hết các lĩnh vực. Theo đó, các tổ chức tín dụng có xu hướng “không đổi” hoặc “thắt chặt” nhẹ tiêu chuẩn tín dụng.

Vì vậy, những ngân hàng có tỷ lệ nợ xấu thấp tại thời điểm cuối quý 2/2023 sẽ là những ngân hàng có dư địa đẩy mạnh tín dụng vào nửa cuối năm hơn.

Đồng tình với quan điểm này, báo cáo của DSC kỳ vọng nền kinh tế sẽ khởi sắc trở lại trong nửa cuối năm 2023, tín dụng theo đó, cũng sẽ có sự cải thiện.

“Chúng tôi cũng đánh giá sẽ có sự phân hóa trong kết quả kinh doanh của các ngân hàng do nhiều ngân hàng vẫn có khả năng cho vay tốt”, các chuyên gia tại DSC nhận định.

Nhằm mục đích tháo gỡ khó khăn trong quan hệ tín dụng hiện nay, NHNN ban hành Thông tư 10 ngưng hiệu lực thi hành một số khoản cấm cho vay tại Thông tư 06 sắp có hiệu lực.

Nhằm mục đích tháo gỡ khó khăn trong quan hệ tín dụng hiện nay, NHNN ban hành Thông tư 10 ngưng hiệu lực thi hành một số khoản cấm cho vay tại Thông tư 06 sắp có hiệu lực.

Theo đại diện Ngân hàng Nhà nước, gói tín dụng 500 nghìn tỷ đồng là “công cụ điều hành vĩ mô quan trọng” để hỗ trợ doanh nghiệp đầu tư vào hạ tầng trọng điểm và công nghệ số.

VinFast vừa ký kết với ngân hàng BNI và Maybank cho khoản vay hợp vốn dài hạn tương đương 110 triệu USD để xây dựng nhà máy lắp ráp xe điện tại Subang, Tây Java, Indonesia.

Bên cạnh vẽ lên bức tranh tăng trưởng khá tham vọng, ngành ngân hàng còn phải đối mặt với nhiều thách thức, đặc biệt là nợ xấu gia tăng trong lĩnh vực bất động sản.

BIM Land – thành viên BIM Group, khởi động tổ hợp căn hộ cao cấp phong cách khách sạn SkyM tại khu đô thị vịnh biển Halong Marina (Quảng Ninh). Dự án được kỳ vọng sẽ thiết lập chuẩn mực mới cho mô hình nghỉ dưỡng – lưu trú – đầu tư ngay tại trung tâm du lịch năng động bậc nhất miền Bắc.

Mùa đại hội năm nay chứng kiến các doanh nghiệp tư nhân lớn nhất Việt Nam thể hiện tinh thần "chỉ tiến không lùi", như lời khẳng định về nội lực quốc gia trước những bất ổn toàn cầu.

Triển lãm quốc tế giấy và bao bì là cơ hội để các doanh nghiệp cập nhật xu hướng phát triển xanh hóa, số hóa cùng các giải pháp thúc đẩy bền vững của ngành.