Các doanh nghiệp có khả năng thực hiện thương vụ mua bán và sáp nhập (M&A) trong bối cảnh đầy biến động có thể phát triển vượt trội so với các doanh nghiệp cùng ngành.

Có nhiều điểm cần lưu ý trong các thương vụ M&A thời Covid-19

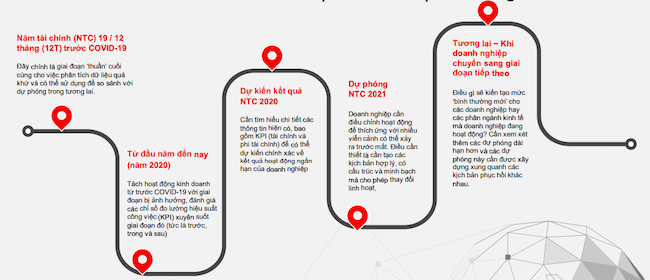

Cú sốc toàn cầu khi đại dịch Covid-19 bùng phát đã khiến các doanh nghiệp gác lại các khoản đầu tư lớn. Song song với đó, những biện pháp kiểm soát được áp dụng tại nhiều quốc gia trên thế giới nhằm ngăn chặn sự lây lan của dịch bệnh đã đóng băng các hoạt động thương vụ mua bán và sáp nhập (M&A) trong nước và quốc tế.

Tuy nhiên, sau giai đoạn này, nhu cầu thoái vốn và cân đối lại tài chính ở nhiều doanh nghiệp sẽ mở ra các cơ hội mới.

Phân tích của PwC về những hoạt động M&A diễn ra trong cuộc suy thoái trước cho thấy, các doanh nghiệp có khả năng thực hiện thương vụ trong bối cảnh đầy biến động có thể phát triển vượt trội so với các doanh nghiệp cùng ngành.

Khi các công ty, quỹ đầu tư tư nhân và các nhà đầu tư bắt đầu đánh giá lại chiến lược và danh mục đầu tư, nhu cầu thị trường sẽ quay trở lại, đặc biệt khi nhiều doanh nghiệp muốn cắt giảm đầu tư ngoài ngành để tập trung vào hoạt động kinh doanh cốt lõi.

Các nhà đầu tư có nguồn vốn vững chắc sẽ có lợi thế khi nhanh nhạy nắm bắt thị trường ở thời điểm này.

Giữa tình hình nền kinh tế thế giới đang chứng kiến nhiều gián đoạn, kết quả từ Khảo sát lãnh đạo tài chính toàn cầu do PwC thực hiện vào tháng 6/2020 cho thấy, quan điểm của các doanh nghiệp về mua bán sáp nhập vẫn ở mức ổn định.

85% lãnh đạo tài chính cho biết các công ty không thay đổi chiến lược M&A dưới tác động của đại dịch Covid-19.

Trong bối cảnh Việt Nam, quốc gia được biết đến như một môi trường đầu tư an toàn, ổn định từ trước khi đại dịch xảy ra và ngay cả trong giai đoạn đại dịch đang diễn biến phức tạp trên toàn cầu - đây sẽ là vị thế thuận lợi cho những tiến triển tích cực ở thị trường mua bán sáp nhập giai đoạn hậu Covid-19.

Ông Ong Tiong Hooi, Phó tổng giám đốc dịch vụ tư vấn thương vụ - thẩm định giá giao dịch của PwC Việt Nam cho biết, vẫn có nhu cầu tiềm năng đối với các hoạt động giao dịch mua bán sáp nhập doanh nghiệp. Ở thời điểm hiện tại, không ngạc nhiên khi thấy các công ty trong nước đang nắm thế chủ động ở vai trò người mua.

“Với triển vọng kinh tế Việt Nam có dấu hiệu hồi phục, cùng với hiệp định EVFTA đi vào hiệu lực, giai đoạn 6 - 12 tháng tiếp theo sẽ có nhiều chuyển biến đáng theo dõi khi các doanh nghiệp dần ổn định trong trạng thái bình thường mới”, ông Tiong Hooi chia sẻ.

Tuy nhiên, tác động của đại dịch lên thị trường thương vụ sẽ gắn với các đặc thù riêng của các ngành kinh tế, lĩnh vực kinh doanh và tình hình của từng quốc gia.

Từ cả hai phía, bên mua và bên bán cần nhận thức rằng những quan điểm truyền thống về thị trường giờ đây có thể không còn thích hợp trong trạng thái bình thường mới.

8 yếu tố chính cần cân nhắc khi thực hiện M&A

Bức tranh thị trường M&A sẽ tiếp tục biến đổi và những phương pháp định giá thị trường được xây dựng từ các mô hình quen thuộc có thể sẽ không còn phù hợp.

Trong trong ấn phẩm mới nhất về "Thương vụ thời Covid-19 - những điểm đáng chú ý", PwC Việt Nam cho biết, các dự báo phục hồi và tăng trưởng của các ngành kinh tế và lĩnh vực kinh doanh khác nhau cũng sẽ có những đặc điểm và phương hướng đặc thù.

Trong đó, nhu cầu ở các thị trường như du thuyền, rạp chiếu phim, cửa hàng bán lẻ truyền thống... có sự suy giảm hoặc bị hạn chế trong giai đoạn bùng phát đại dịch và doanh thu khó phục hồi lại như ban đầu.

Nhu cầu trong lĩnh vực hàng không, sản xuất ô tô, sòng bạc và trung tâm trò chơi, nội thất, công viên giải trí, phẫu thuật lựa chọn, sản xuất phương tiện truyền thông… giảm trong giai đoạn bùng phát đại dịch và dần hồi phục như ban đầu.

Nhu cầu lĩnh vực nha khoa, dịch vụ thẩm mỹ viện/spa, thiết bị gia dụng, điện thoại thông minh, thử nghiệm lâm sàng, bán vé sự kiện trực tiếp, trung tâm môi giới việc làm... giảm hoặc bị hạn chế trong giai đoạn bùng phát đại dịch nhưng sau đó tăng đột biến do nhu cầu bị dồn nén hoặc trì hoãn.

Trước mắt, nhu cầu thị trường dịch vụ dựa trên đăng ký, xây dựng và các dịch vụ hợp đồng khác không bị ảnh hưởng nhưng sẽ chịu tác động trong các giai đoạn sau.

Nhu cầu mặt hàng tạp hóa, sản phẩm vệ sinh cá nhân và dọn dẹp, thực phẩm đóng gói, thể dục tại gia, cải thiện nhà ở, dược phẩm không kê đơn, phương tiện truyền thông tiêu dung tăng để đáp ứng sự bùng phát của đại dịch nhưng sau đó trở lại ở mức ổn định.

Nhu cầu hội nghị trực tuyến, dịch vụ hỗ trợ sức khỏe trực tuyến, dịch vụ giao hàng tạp hóa, giáo dục trực tuyến, dịch vụ phát trực tuyến, xây dựng/kiến tạo trang web thương mại điện tử, dịch vụ an ninh mạng… tăng để đáp ứng sự bùng phát của đại dịch và duy trì tăng trưởng do thay đổi hành vi của người tiêu dùng.

Đáng chú ý, PwC chỉ ra 8 yếu tố cốt lõi cần cân nhắc đối với các công ty đang tiếp cận đầu tư hay thoái vốn trong giai đoạn nhiều biến động này.

Một là các nhân tố tạo ra giá trị. Cụ thể, doanh nghiệp đã bị dịch Covid-19 ảnh hưởng như thế nào và liệu những yếu tố chính gây thiệt hại về giá trị đã được giảm thiểu tới mức mà doanh nghiệp có thể coi là ổn định không? Mặt khác, nếu hoạt động có dấu hiệu tăng trưởng, liệu sự tăng trưởng đó có bền vững không?

PwC cũng cho rằng, phương pháp để doanh nghiệp định lượng và giải thích tác động của Covid-19 với các bên liên quan là rất quan trọng

Doanh nghiệp cần theo dõi sát sao những diễn biến và ảnh hưởng của Covid-19 để từ đó củng cố việc ra quyết định với những dẫn chứng cụ thể

Hai là dữ liệu cho việc đưa ra quyết định. Cần phải có căn cứ đầy đủ khi điều chỉnh các khoản mục liên quan đến Covid-19 có ảnh hưởng đến lợi nhuận.

Trường hợp lý tưởng, các doanh nghiệp theo dõi sát sao những diễn biến và ảnh hưởng của Covid-19 để từ đó củng cố việc ra quyết định với những dẫn chứng cụ thể. Điều này có thể tạo điều kiện để doanh nghiệp đánh giá tốt hơn những động thái từ phía cấp quản lý và cân nhắc các đề xuất điều chỉnh trong việc thẩm định khi cần.

Trong các trường hợp báo cáo tài chính kém minh bạch, cần thực hiện thẩm định kỹ lưỡng để hiểu rõ về các nhân tố làm tăng giá trị và tác động của Covid-19 lên mức tăng trưởng của doanh nghiệp.

Nhằm ước lượng những điều chỉnh có thể xảy ra, kinh nghiệm cho thấy có một số điểm cần cân nhắc đối với các yếu tố trên. Cụ thể, có căn cứ đầy đủ, không dựa vào quá nhiều giả định; đánh giá trong khoảng thời gian ngắn; được tính toán với các hạng mục riêng biệt; đánh giá tác động trên tất cả các khoản mục của báo cáo kết quả hoạt động kinh doanh.

Đối với các điều chỉnh giả định, cân nhắc nếu doanh nghiệp đã hoạt động trên cơ sở “bình thường” trong giai đoạn gần đây để có cơ sở cho điều chỉnh. Ngoài ra, được đối chiếu với bất kỳ tác động/điều chỉnh nào trên bảng cân đối kế toán.

Ba là thay đổi các điều kiện của thị trường. Bối cảnh cạnh tranh và hành vi của người tiêu dùng liên quan đã thay đổi như thế nào bởi ảnh hưởng của Covid-19? Những thay đổi này là tạm thời hay sẽ được duy trì?

Theo dõi sát các xu hướng thương mại giúp đánh giá những kịch bản có thể xảy ra trong tương lai.

PwC cho rằng cần chia kết quả kinh doanh thành hai giai đoạn là trước và sau Covid-19 để tìm ra một bước tiến hoặc thay đổi về cấu trúc trong xu hướng kinh doanh. Thời kỳ trước Covid-19 hoặc tốc độ hoàn thành mục tiêu dựa trên các kết quả gần đây có thể được sử dụng như chuẩn đối chiếu trong tương lai.

Khi phân tích khả năng sinh lời và các xu hướng trong quá khứ, quan trọng cần cân nhắc KPI tài chính và phi tài chính để nắm được các động lực thúc đẩy hiệu suất kinh doanh.

Khuyến khích đánh giá chi tiết dữ liệu giao dịch (ví dụ theo ngày, tuần hoặc tháng) để hiểu đầy đủ về tác động của Covid-19 tới doanh nghiệp, và, ở mức độ thông tin có sẵn, nắm được các xu hướng của giai đoạn phục hồi.

Thẩm định kỹ lưỡng sẽ mang lại tầm nhìn ngoài những dữ liệu tài chính truyền thống thường mang lại và tổng hợp khía cạnh tài chính với những dữ liệu về kinh tế vĩ mô, thị trường và sức khỏe để hiểu và nắm bắt xu hướng cũng như đánh giá các tác động tới doanh nghiệp một cách tổng thể.

Bốn là sự gia tăng của các xu hướng. Các xu hướng ngành và xu hướng xã hội nào sẽ được thúc đẩy mạnh mẽ bởi ảnh hưởng của Covid-19? Ví dụ như làm việc từ xa, giãn cách xã hội, chiến lược số hóa, chuyển dịch trong thị hiếu tiêu dùng

Năm là các yếu tố sức khỏe. Những tác động dài hạn của giãn cách xã hội và sự cân nhắc về sức khỏe sẽ thay đổi ngành như thế nào? Doanh nghiệp sẽ thích nghi với những thay đổi này ra sao?

Sáu là mức độ ảnh hưởng. Doanh nghiệp sẽ vượt qua khó khăn và trở lại trạng thái bình thường ở giai đoạn tiền Covid-19 (ít có khả năng xảy ra trong nhiều trường hợp) bằng cách nào, hay sẽ có một khái niệm “mức bình thường mới” cần được xem xét?

Doanh nghiệp có thể đã tăng gánh nặng nợ để quản lý khả năng thanh khoản ngắn hạn. Ngoài các khoản nợ thông thường và các khoản tương đương nợ, các khoản liên quan đến Covid-19 dự kiến sẽ được coi là nợ thuần hoặc sẽ được bao gồm trong điều khoản bồi thường trong bất kỳ thỏa thuận mua bán nào.

Covid-19 cũng có thể có tác động đáng kể (tạm thời hoặc vĩnh viễn) đến vốn lưu động thuần và dòng tiền. Bên cạnh đó, sẽ có nhiều thay đổi trong cơ chế và các điều khoản thỏa thuận mua bán để phản ánh thị trường của người mua.

Sẽ có nhiều thay đổi trong cơ chế và các điều khoản thỏa thuận mua bán để phản ánh thị trường của người mua.

Bảy là định vị cho sự tăng trưởng. Doanh nghiệp đang lên kế hoạch thế nào để nắm bắt cơ hội phát triển và tạo ra giá trị sau khủng hoảng?

Các dự phóng sẽ cần có cái nhìn sâu sắc về thương mại khi còn nhiều bất định ở thời điểm hiện tại, và các nhà đầu tư có khả năng đang định giá doanh nghiệp trong bối cảnh “bình thường mới” cho năm tài chính 2021/2022.

Do doanh nghiệp vận hành trong thời “bình thường mới”, các xu hướng tăng trưởng trước đây có thể đã không còn phù hợp, nhưng thời kỳ “không bị ảnh hưởng” gần nhất trong 12 tháng trở lại đây hoặc theo tỷ lệ dự phóng tài chính dựa trên các kết quả gần đây sẽ là một chuẩn quan trọng trong việc đánh giá mức độ hợp lý của các dự phóng. Cần tăng cường tập trung vào khả năng thích ứng của mô hình kinh doanh và các giá trị thúc đẩy trong quá trình thẩm định.

PwC cũng lưu ý, đại dịch lần này mang tới những tác động chưa từng có, và trên thực tế có thể có nhiều kịch bản có thể xảy ra và những dự phóng sẽ khác biệt đáng kể. Từ quan điểm người mua, các giao dịch M&A sẽ cần có cơ chế bảo vệ lợi ích trước tình huống xấu, ví dụ như áp dụng cơ chế xác định giá mua dựa vào cơ cấu tiêu chí hiệu quả kinh doanh

Càng có nhiều dữ liệu về phục hồi sau Covid-19 (không chỉ từ phía doanh nghiệp hay thị trường địa phương mà còn từ các quốc gia khác đã gỡ lệnh đóng cửa trước đó), các viễn cảnh sẽ càng rõ nét với nhiều thông tin hơn và từ đó thu hẹp khoảng cách các kịch bản cho tương lai.

Tám là các biện pháp hỗ trợ của chính phủ. Doanh nghiệp sẽ nhận được sự hỗ trợ của chính phủ và hiệp hội ngành nghề như thế nào; ví dụ như gia hạn thời hạn nộp thuế và tiền thuê đất dưới nghị định 41?

Theo PwC, hỗ trợ từ chính phủ và các tổ chức quốc tế trong các đợt dịch tiếp theo của Covid-19 có thể sẽ hạn chế hơn so với lần đầu tiên do nợ công từ lần hỗ trợ thứ nhất đã tăng lên đáng kể.

Doanh nghiệp và các bên liên quan sẽ quan tâm tìm hiểu các tác động của dịch bệnh lên mô hình kinh doanh và mức độ phục hồi của doanh nghiệp sau làn sóng lây nhiễm đầu tiên.

Hiệu quả từ những biện pháp, hành động ứng phó của ban lãnh đạo cũng như những tác động của đại dịch trong trung hạn đóng vai trò quan trọng trong việc đánh giá hiệu quả điều hành và mức độ phục hồi của doanh nghiệp.

Điều quan trọng đối với doanh nghiệp là phải đánh giá được tác động của dòng tiền nếu đợt dịch thứ hai diễn ra do tác động từ lần thứ hai này có thể khác so với lần đầu tiên.

Việc thiếu sẵn sàng của cả hệ thống, từ người lãnh đạo đến nhân viên, từ chất lượng quản trị yếu kém đến thiếu đạo đức kinh doanh cũng như văn hoá doanh nghiệp là yếu tố khiến nhiều thương vụ mua bán và sáp nhập (M&A) rơi vào ngõ cụt.

Việc thiếu sẵn sàng của cả hệ thống, từ người lãnh đạo đến nhân viên, từ chất lượng quản trị yếu kém đến thiếu đạo đức kinh doanh cũng như văn hoá doanh nghiệp là yếu tố khiến nhiều thương vụ mua bán và sáp nhập (M&A) rơi vào ngõ cụt.

Thông qua các hoạt động chia tách và sáp nhập doanh nghiệp, nhiều dự án bất động sản quy mô lớn trở thành các dự án thành phần quy mô nhỏ hơn và do nhiều công ty khác nhau nắm giữ.

Công ty Cổ phần Khoáng sản và Xây dựng Bình Dương (KSB) đã mua 3 mỏ đá mới trong năm 2018 và đang thực hiện M&A một doanh nghiệp đá có quy mô lớn trong ngành để thay thế cho mỏ Tân Đông Hiệp sắp hết hạn khai thác. Ngoài ra, mảng bất động sản khu công nghiệp của KSB cũng có nhiều lợi thế cạnh tranh khi nằm trong tam giác vàng kinh tế trọng điểm phía Nam.

Dù bị đánh giá là lép vế so với các doanh nghiệp nước ngoài trên thị trường M&A nhưng các nhà đầu tư nội đã có những thương vụ tỏ rõ vị thế và chiến lược chủ động hơn Vingroup mua lại Fivimart và Saigon Co.op mua lại AuChan.

Trong làn sóng tinh gọn đang lan khắp thị trường lao động, doanh nghiệp buộc phải cắt giảm chi phí nhưng vẫn cần giữ vững đội ngũ nòng cốt. Bài toán đặt ra: làm sao bảo toàn nhân tài khi tuyển dụng chậm lại, yêu cầu hiệu suất tăng lên và cạnh tranh nguồn lực ngày càng khốc liệt?

Dự đoán xu hướng du lịch 2026 của Booking cho thấy, du khách sẽ hưởng ứng những hành trình mang đậm tính cá nhân, phản ánh rõ nét mục tiêu, đam mê và thói quen độc đáo.

Thanh tra Chính phủ chỉ ra hàng loạt sai phạm tại nhà máy xi măng Quang Sơn, nguy cơ thiệt hại hàng nghìn tỷ đồng, kiến nghị chuyển hồ sơ sang Bộ Công an.