Thị trường trái phiếu doanh nghiệp tiếp tục ảm đạm

Trần Anh

Thứ tư, 19/10/2022 - 06:40

Sau dư âm của vụ án Tân Hoàng Minh, thị trường trái phiếu doanh nghiệp tiếp tục đón nhận cú sốc mới từ Vạn Thịnh Phát. Sự kiện này đã làm ảnh hưởng đáng kể đến tâm lý thị trường nhất là các nhà đầu tư cá nhân về rủi ro an toàn hệ thống tín dụng.

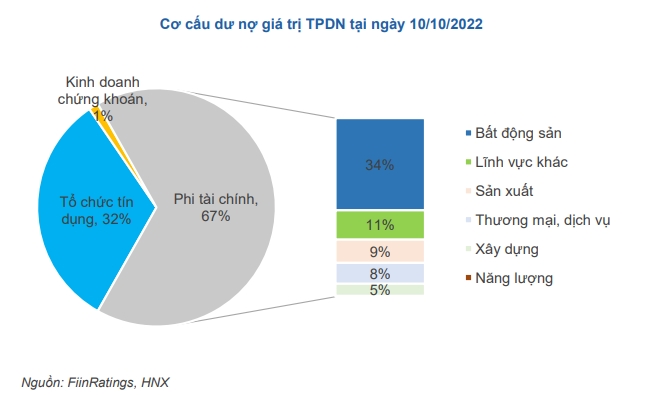

Doanh nghiệp bất động sản chiếm 34% tổng dư nợ trái phiếu, khoảng 455 nghìn tỷ đồng.

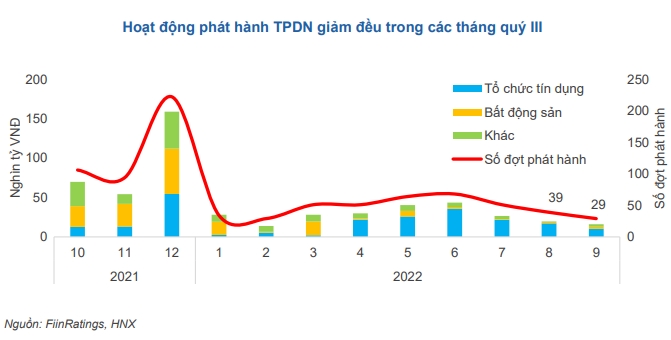

Trong tháng 9, hoạt động phát hành trái phiếu doanh nghiệp (TPDN) tiếp tục xu hướng giảm với giá trị phát hành trong tháng đạt 16,1 nghìn tỷ VNĐ, giảm 18,27% so với tháng trước và 76,44% so với cùng kỳ.

Tổng giá trị trái phiếu phát hành trong quý III chỉ đạt hơn 60.000 tỷ đồng, giảm hơn 50% so với quý trước và giảm gần 71% cùng kỳ năm ngoái. Trong đó, phát hành riêng lẻ vẫn chiếm tỷ trọng chủ yếu với hơn 97%.

Ngân hàng là nhóm ngành chiếm tỷ trọng lớn nhất trong quý III với 82,5% tổng giá trị, tương đương hơn 48.600 tỷ đồng.

Bất động sản chỉ chiếm 13,7% tổng giá trị phát hành trái phiếu riêng lẻ, tương đương hơn 8.000 tỷ đồng. Tỷ lệ giảm mạnh so với mức trung bình 30-40% cùng kỳ. Đồng thời, giá trị phát hành của nhóm này cũng giảm gần 91% so với quý III/2021.

Trái ngược với tình hình ảm đạm của việc phát hành, các doanh nghiệp đẩy mạnh việc mua lại trái phiếu trước hạn. Theo dữ liệu từ HNX, trong 9 tháng, khối lượng trái phiếu mua trước hạn đạt 135.180 tỷ đồng. Lượng mua lại trái phiếu có xu hướng tăng cao kể từ tháng 6.

Trong nhóm mua lại trái phiếu nhiều nhất, ngoài ngân hàng, doanh nghiệp bất động sản chiếm tỷ trọng cao thứ hai. Trong đó, Công ty Azura mua lại hơn 7.300 tỷ trái phiếu trước hạn, Yamagata mua lại gần 4.800 tỷ, Osaka Garden mua lại 3.400 tỷ đồng.

Theo đánh giá của FiinRatings, sau dư âm của vụ án Tân Hoàng Minh, thị trường trái phiếu doanh nghiệp tiếp tục đón nhận cú sốc mới từ Vạn Thịnh Phát. Sự kiện này đã làm ảnh hưởng đáng kể đến tâm lý thị trường nhất là các nhà đầu tư cá nhân về rủi ro an toàn hệ thống tín dụng.

Mặc dù vậy, rủi ro ảnh hưởng từ trái phiếu doanh nghiệp đến với hệ thống tín dụng hiện nay là ở mức rất thấp.

Số liệu FiinRatings cho thấy dư nợ trái phiếu tính đến thời điểm cuối tháng 9/2022 đạt hơn 1,3 triệu tỷ đồng tương đương với hơn 13% GDP năm 2021, trong đó nếu loại bỏ các trái phiếu ngân hàng thì số dư nợ trái phiếu của các doanh nghiệp phi ngân hàng là 908,8 nghìn tỷ đồng và các nhà phát hành bất động sản đóng góp 455 nghìn tỷ đồng.

Con số này trên thực tế chỉ chiếm khoảng 4% tổng dư nợ tín dụng toàn hệ thống ngân hàng Việt Nam. Đối với ngành bất động sản, chất lượng tín dụng của ngành này có sự phân hóa cao, và vẫn có rất nhiều doanh nghiệp có sức khỏe tài chính tốt, đủ khả năng đáp ứng các nghĩa vụ nợ.

So sánh với Trung Quốc, dư nợ trái phiếu chiếm đến 44% GDP nhưng tỷ lệ vỡ nợ chỉ chiếm 1,35%, cho thấy rủi ro vỡ nợ tại thị trường Việt Nam có tồn tại nhưng rất thấp. Nền kinh tế lớn thứ hai thế giới vẫn xử lý được sau thời gian bất ổn 2 năm qua nhờ sự điều tiết của cơ quan quản lý với nhiều chính sách khác nhau.

Ngoài ra, hoạt động mua lại 9 tháng năm nay của khối doanh nghiệp phi ngân hàng cũng tăng 2,34 lần sao với cùng kỳ năm 2021 và đạt 75,5 nghìn tỷ đồng. Điều này đã góp phần làm giảm áp lực nợ trái phiếu doanh nghiệp đến hạn.

Bên cạnh đó, các ngân hàng hiện nay cũng đang nắm giữ danh mục trái phiếu doanh nghiệp phi ngân hàng với quy mô vào khoảng 284 nghìn tỷ đồng, chiếm khoảng 2,37% trên tổng tài sản sinh lời tại thời điểm 30/6/2022.

Đây không phải là vấn đề lớn đối với chất lượng tín dụng ngân hàng bởi quy mô còn nhỏ và chất lượng trái phiếu có tính phân hóa và cũng được các ngân hàng đánh giá kỹ lưỡng. Mức độ ảnh hưởng chỉ có thể lớn hơn đối với một số ngân hàng có phân bổ tín dụng trái phiếu doanh nghiệp lớn hơn 10% tổng dư nợ tín dụng của họ.

FiinRatings khuyến nghị, nhà đầu tư tham gia thị trường trái phiếu doanh nghiệp nên giữ bình tĩnh và sự tỉnh táo trước các thông tin nhiễu loạn được lan truyền, tránh việc bán tháo và cắt lỗ trái phiếu đang nắm giữ mà không đánh giá được sức khỏe tài chính của doanh nghiệp phát hành.

Trong trường hợp nhà đầu tư đang sở hữu các trái phiếu mà doanh nghiệp không thể trả lãi và/ hoặc gốc, việc chấp nhận đàm phán và dàn xếp với doanh nghiệp và các tổ chức trung gian sẽ là giải pháp tốt cho các bên.

Công ty chứng khoán KIS Việt Nam vừa bị phạt hành chính do chưa thực hiện đầy đủ trách nhiệm trong việc rà soát hồ sơ chào bán trái phiếu của Công ty cổ phần Cung điện Mùa đông, thuộc Tập đoàn Tân Hoàng Minh.

Công ty chứng khoán KIS Việt Nam vừa bị phạt hành chính do chưa thực hiện đầy đủ trách nhiệm trong việc rà soát hồ sơ chào bán trái phiếu của Công ty cổ phần Cung điện Mùa đông, thuộc Tập đoàn Tân Hoàng Minh.

Chuyển đổi blockchain, tài sản số theo nhà đồng sáng lập Ninety Eight sẽ là xu hướng bắt buộc tại Việt Nam, đóng vai trò là "xương sống" cho nền kinh tế mới.

Sự dịch chuyển sang các phương thức thanh toán không chạm đang thay đổi căn bản nền kinh tế số Việt Nam, nơi công nghệ đã len lỏi vào đời sống các đô thị lớn.

Chuỗi sự kiện Nam Long Journey 2025 - Experience ‘Integrated’ vừa khai mạc ở Thisky Hall Sala Convention, TP.HCM đã thu hút hàng ngàn lượt khách, nhà đầu tư tham dự.

Vietnam Airlines sẽ khai thác đường bay TP.HCM - Điện Biên - Hà Nội, kết nối trực tiếp trung tâm kinh tế lớn nhất cả nước với vùng Tây Bắc, từ ngày 24/12 tới.

Hiệp hội Kinh doanh vàng Việt Nam gửi kiến nghị đến Quốc hội về việc loại bỏ ngành nghề kinh doanh có điều kiện đối với ngành vàng trang sức tại dự thảo Luật Đầu tư.

Bà Ngô Thị Hồng Minh trở thành người Việt Nam đầu tiên đảm nhiệm cương vị tổng giám đốc Citibank kể từ khi ngân hàng này bắt đầu hoạt động tại Việt Nam.

Song hành với hoạt động kinh doanh, SHB luôn tích cực đồng hành với các hoạt động an sinh xã hội, thúc đẩy bình đẳng giới, hỗ trợ doanh nghiệp nhỏ và vừa – đặc biệt là các doanh nghiệp do phụ nữ làm chủ – nhằm góp phần nâng cao vai trò của nữ doanh nhân Việt Nam trong kỷ nguyên mới.