Năm 2012, Habubank sáp nhập vào SHB mở đầu cho một giai đoạn tái cấu trúc của ngành ngân hàng Việt Nam. Trong các năm sau đó, nhiều ngân hàng quy mô nhỏ và vừa khác biến mất sau các thương vụ hợp nhất, sáp nhưng điều này cũng giúp các ngân hàng còn lại tăng trưởng mạnh về quy mô nhờ M&A.

Thương vụ với Habubank làm tăng vốn điều lệ của SHB gần gấp đôi lên 8.962 tỷ đồng. Tổng tài sản của ngân hàng cuối năm 2012 đã vượt lên hơn 116.500 tỷ đồng.

Trong giai đoạn 5 năm sau sáp nhập, SHB vẫn đạt tốc độ tăng trưởng tài sản từ 14-23%/năm và đạt quy mô tài sản 286.010 tỷ đồng vào cuối năm 2017, tương đương với các ngân hàng VPBank, ACB, Techcombank.

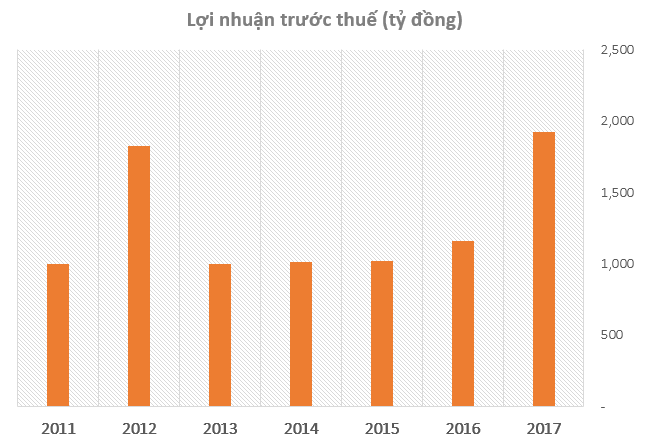

Mặc dù vậy, hiệu quả kinh doanh của SHB trong các năm qua kém xa các ngân hàng cùng quy mô tài sản. Năm ngoái, ngân hàng đạt gần 2.000 tỷ đồng lợi nhuận trước thuế, chỉ bằng 1/4 lợi nhuận của Techcombank hay VPBank và bằng 70% của ACB. Thậm chí lợi nhuận của SHB còn thấp hơn so với HDBank, một ngân hàng có quy mô tài sản dưới 200 nghìn tỷ đồng.

Trả lời câu hỏi của cổ đông SHB về vấn đề này tại ĐHCĐ thường niên 2018, ông Đỗ Quang Hiển, Chủ tịch HĐQT lý giải đây là kết quả từ vụ M&A với Habubank 6 năm trước.

“Việc nhận sáp nhập Habubank đã khiến SHB phải cấu trúc lại các khoản nợ, trích lập dự phòng, cấu trúc lại hệ thống điều hành và do đó lợi nhuận chưa thể tăng tương xứng”, ông Hiển nói.

Thực tế ngay những năm đầu sau sáp nhập, kết quả kinh doanh của SHB đã không như mong đợi của ban lãnh đạo ngân hàng này. Tại đề án sáp nhập, SHB dự báo kết quả lợi nhuận trước thuế từ năm 2012 đến 2014 tăng trưởng 14% đến 19%, trung bình đạt hơn 2.100 tỷ đồng. Nhưng năm 2013 và 2014, lợi nhuận của SHB đã giảm mạnh và chỉ đạt khoảng 1.000 tỷ đồng, tình trạng này còn kéo dài đến năm 2016.

Lợi nhuận trước thuế của SHB giảm mạnh trong giai đoạn 2013 - 2016

Lợi nhuận trước thuế của SHB giảm mạnh trong giai đoạn 2013 - 2016Khi nhận sáp nhập Habubank, SHB đã phải tiếp quản các tài sản có vấn đề, chủ yếu là nợ xấu. Đến nay vẫn còn gần 830 tỷ đồng cho vay Vinashin đang được ghi nhận là một “Tài sản có khác”. Đây là khoản mục ghi nhận các tài sản có vấn đề của ngân hàng trên báo cáo tài chính.

Theo báo cáo năm 2017, quy mô các tài sản có khác của SHB là 26.352 tỷ đồng. Con số này cao hơn rất nhiều so với ACB (hơn 8.000 tỷ đồng), Techcombank (hơn 12.500 tỷ đồng) hay VPBank (hơn 15.700 tỷ đồng).

Trong đó, ngân hàng phải thu các khoản liên quan đến thư tín dụng trả chậm hơn 8.000 tỷ đồng và phải thu tiền bán chứng khoán lên tới 3.500 tỷ đồng, đây là khoản mới xuất hiện trong năm 2017 nhưng không có thuyết minh cụ thể.

Ngoài ra, SHB cũng đang ghi nhận giá trị các tài sản gán nợ chờ xử lý là 1.428 tỷ đồng.

Giá trị “Tài sản có khác” chiếm hơn 9% tổng tài sản của SHB, một tỷ lệ cao bất thường trong ngành ngân hàng và vượt xa các ngân hàng cùng quy mô (khoảng 5%). Điều này đã góp phần làm giảm chất lượng tài sản và hiệu quả hoạt động của ngân hàng.

Không chỉ vậy, trong hoạt động cốt lõi là cho vay, cơ cấu khách hàng của SHB cũng là điểm đáng chú ý so với các ngân hàng cùng quy mô tín dụng.

Nổi bật nhất là tỷ lệ cho vay khách hàng cá nhân, hộ kinh doanh của SHB chỉ 20%, trong khi ACB, VPBank, Techcombank dành phần lớn tín dụng để cho vay nhóm khách hàng này (trên 50%).

Thay vào đó, SHB chủ yếu cho vay đối với doanh trong lĩnh vực nông nghiệp, lâm nghiệp và thủy sản (21,8%) và bán buôn bán lẻ, sửa chữa mô tô, xe máy (16,3%), xây dựng (14%).

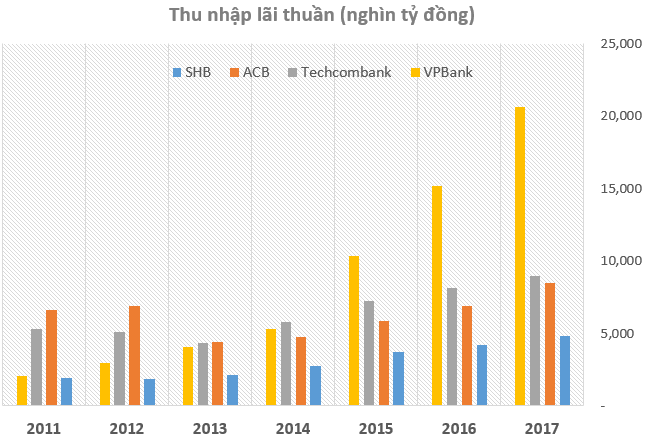

Cơ cấu tín dụng này khiến cho thu nhập lãi thuần của SHB thấp hơn nhiều so với 3 ngân hàng cùng quy mô cho vay là ACB, VPBank và Techcombank. Kết quả này đã kéo lợi nhuận của ngân hàng xuống mức thấp đáng kể so với các ngân hàng còn lại.

Thu nhập lãi thuần của SHB thấp hơn so với ACB, Techcombank và VPBank

Thu nhập lãi thuần của SHB thấp hơn so với ACB, Techcombank và VPBankTrong các năm qua, Tập đoàn T&T của ông Đỗ Quang Hiển, Chủ tịch HĐQT của SHB đã rất tích cực mua cổ phần của các công ty hoạt động trong lĩnh vực nông nghiệp như Tổng công ty rau củ quả - CTCP (Vegetexco), Tổng công ty Lâm nghiệp (Vinafor), Vigecam hay Vinafood 2 và trở thành một nhà đầu tư lớn trong lĩnh vực này. Thậm chí sau khi T&T tham gia vào CTCP Cảng Quảng Ninh thì doanh thu của công ty cảng này cũng tăng vọt nhờ buôn bán nông sản.