Trong báo cáo về ngành ngân hàng mới đây, công ty chứng khoán MBS nhận định, khó khăn của toàn ngành ngân hàng vẫn chưa hoàn toàn đi qua. Năm 2023, ngành ngân hàng chứng kiến tăng trưởng tín dụng thấp đi cùng tỷ suất lợi lãi thuần (NIM) suy giảm.

Nhóm phân tích dự báo tăng trưởng tín dụng toàn ngành chỉ đạt 10,5% trong năm 2023, cách khá xa so với mục tiêu 14-15% trong năm 2023 của Chính phủ.

Tốc độ tăng trưởng chậm do tổng cầu thế giới suy yếu và thị trường bất động sản trầm lắng trong 9 tháng đầu năm. Số lượng giao dịch và số lượng dự án hoàn thành xây dựng lần lược giảm 31% và 33% so với cùng kỳ.

Lợi nhuận toàn ngành kém khả quan khi luỹ kế 9 tháng đầu năm 2023, tổng lãi ròng của các ngân hàng niêm yết giảm 2,5% so với cùng kỳ. Chỉ có nhóm bốn ngân hàng lớn nhất là Agribank, Vietcombank, Vietinbank, BIDV ghi nhận kết quả khả quan hơn với mức tăng trưởng 14,2% so với cùng kỳ, trong khi lợi nhuận nhóm các ngân hàng tư nhân giảm gần 10%.

Nhóm phân tích nhận định, lợi nhuận suy giảm chủ yếu do tín dụng toàn ngành suy yếu. NIM toàn ngành giảm 86,5 điểm cơ bản so với cùng kỳ trong khi chi phí hoạt động và chi phí trích lập dự phòng tăng lần lượt 7,7% và 5,4%.

Mặc dù vậy, kết quả kinh doanh kém khả quan trong năm 2023 đã tạo ra nền so sánh thấp cho tăng trưởng lợi nhuận trong năm 2024.

MBS kỳ vọng, năm 2024, tăng trưởng tín dụng sẽ đạt 13-14% với kịch bản tăng trưởng GDP cả năm đạt 5,9%, do nền kinh tế Việt Nam đang cho thấy tín hiệu khởi sắc.

GDP đang thể hiện xu hướng tích cực, kết hợp với Chính phủ ban hành chính sách hỗ trợ nhằm thúc đẩy tín dụng cho thị trường bất động sản như Nghị định 08/2023/NĐ-CP, 10/2023/NĐ-CP với mục tiêu tháo gỡ vướng mắc pháp lý các dự án bất động sản và phát triển nhà ở xã hội; lãi suất cho vay giảm mạnh kích thích nhu cầu tín dụng.

MBS cũng kỳ vọng NIM sẽ được cải thiện từ quý IV/2023 và tăng nhẹ trong năm tới trong bối cảnh lãi suất huy động toàn ngành đang thấp hơn mức đáy trong giai đoạn dịch Covid-19. Như vậy, với môi trường lãi suất thấp được duy trì trong ít nhất 6-9 tháng tới, lợi nhuận của hầu hết các ngân hàng được kỳ vọng khả quan.

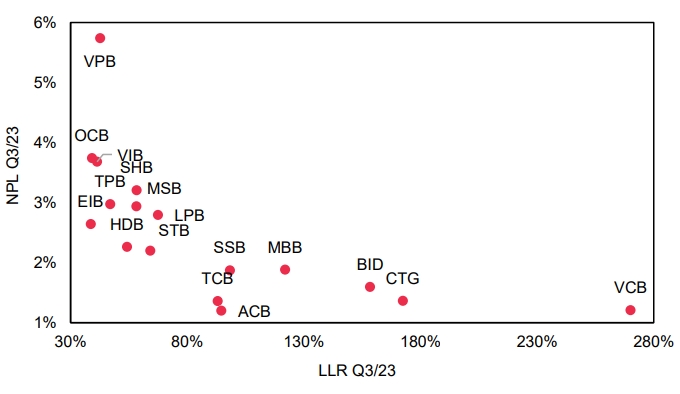

Trong khi lợi nhuận cải thiện, MBS cho rằng, rủi ro suy giảm chất lượng tài sản vẫn lớn trong năm 2024. Tỷ lệ nợ xấu toàn ngành tại quý 3/2023 đạt 2,2%, tăng 64 điểm cơ bản so với 2022, và là mức cao nhất kể từ năm 2015.

Hầu như tất cả các ngân hàng đều tiếp tục ghi nhận tỷ lệ nợ xấu gia tăng trong quý 3/2023 so với đầu năm và các quý liền trước. Tuy vậy, Thông tư 02/TT-NHNN về cơ cấu lại thời hạn trả nợ và giãn nợ đã giúp tỷ lệ nợ xấu giảm tốc.

Tỷ lệ nợ xấu toàn ngành tăng mạnh từ 1,4% cuối năm 2022 lên 2,1% cuối quý II/2023 nhưng chỉ tăng 10 điểm cơ bản trong quý III. Tỷ lệ bao phủ nợ xấu giảm hơn 21% trong 6 tháng 2023 nhưng chỉ giảm 5,8% trong quý 3/2023.

Nguồn: BCTC các ngân hàng, MBS Research

Nguồn: BCTC các ngân hàng, MBS ResearchDo đó, MBS kỳ vọng nợ xấu toàn ngành sẽ tăng nhẹ 10-20 điểm cơ bản và đạt đỉnh trong quý 4/2023. Ngoài ra, việc sử dụng một lượng lớn trích lập dự phòng trong 9 tháng năm 2023 để xử lý nợ xấu cũng góp phần giúp tỷ lệ nợ xấu các ngân hàng suy giảm.

Mặc dù vậy, áp lực trích lập dự phòng được dự báo vẫn sẽ đáng kể trong năm 2024. Nguyên nhân đến từ việc dự địa trích lập của các ngân hàng sẽ không còn nhiều khi kết quả kinh doanh cả năm 2023 được dự báo sẽ kém khả quan. Khi hiệu lực của Thông tư 02/TT-NHNN hết hạn vào 30/6/2024, áp lực trích lập cho các khoản nợ tái cơ cấu hoặc các khoản nợ xấu không được tái cơ cấu sẽ gia tăng.

Áp lực này cũng sẽ có sự phân hoá rõ nét giữa các ngân hàng. Những ngân hàng đã gia tăng trích lập lớn trong năm 2023 và đưa chất lượng tài sản về mức thấp có thể sẽ có nhiều dư địa để xử lý hơn, và do đó sẽ có được lợi thế tăng trưởng lợi nhuận cao hơn.