Từ người bán nước đến tập đoàn đa quốc gia đều cần kiểm soát nội bộ. Một hệ thống kiểm soát nội bộ phục vụ báo cáo tài chính tốt giúp tăng cường lòng tin của nhà đầu tư, giảm rủi ro gian lận, tăng cường hiệu suất, đảm bảo tuân thủ pháp luật, và đảm bảo danh tiếng cho doanh nghiệp.

Kiểm soát nội bộ hỗ trợ đắc lực cho doanh nghiệp quản trị rủi ro

Ghé quán nước bên đường, bà Mai Lan Phương, Tổng giám đốc BDO Vietnam chứng kiến một cảnh tượng mà bà mô tả là “vô cùng hỗn loạn”. Chỉ có một người bán nhưng khách đến nườm nượp, người mua cốc nước, người mua gói thuốc lá, người mua thanh kẹo. Bà Phương cho rằng, bà bán nước chắc chắn phải có biện pháp kiểm soát nào đó để không bị mất tiền do quên tính, tính sai tiền.

Một lần khác, bà Phương cùng người con trai sắp khởi nghiệp trong lĩnh vực F&B vào Đà Nẵng đi du lịch. Một cửa hàng họ ghé qua cũng rất đông khách, người mua một con cá, người lấy nửa con…Nhìn vào con trai, bà nói, nếu không có biện pháp kiểm soát thì việc tính tiền sai, mất tiền là điều hoàn toàn có thể diễn ra trong khung cảnh hỗn loạn như vậy.

Theo bà Phương, kiểm soát không chỉ nhằm phục vụ cho báo cáo tài chính mà còn để đảm bảo không mất tài sản. Chia sẻ trong hội thảo "Thông lệ tốt xây dựng hệ thống kiểm soát nội bộ phục vụ báo cáo tài chính" do CFO Việt Nam phối hợp IIA Việt Nam và VNIDA tổ chức, bà Phương cho rằng, việc kiểm soát cần được thiết lập dù ở quy mô kinh doanh nhỏ nhất. Vai trò kiểm soát có thể phát huy tác dụng ở mọi nơi, mọi lúc và vô cùng quan trọng trong bối cảnh nền kinh tế cạnh tranh, phát triển và biến động nhanh như hiện nay.

Kiểm soát nội bộ là những phương pháp và chính sách được thiết kế để ngăn chặn gian lận, giảm thiểu sai sót, khuyến khích hiệu quả hoạt động, và nhằm đạt được sự tuân thủ các chính sách và quy trình được thiết lập. Với các doanh nghiệp niêm yết, kiểm soát nội bộ càng có vai trò quan trọng để đảm bảo tính minh bạch và tạo niềm tin đối với các nhà đầu tư.

Đề cập đến khung kiểm soát nội bộ COSO 2013, bà Đinh Thị Thủy, Giám đốc phụ trách Dịch vụ tư vấn doanh nghiệp của Ernst & Young Việt Nam (EY) nhận định, kiểm soát nội bộ là quá trình chi phối bởi cấp quản lý, HĐQT và các nhân sự trong tổ chức, được thiết lập để cung cấp sự đảm bảo hợp lý về việc đạt được các mục tiêu: đảm bảo tuân thủ các quy định và luật pháp; đảm bảo các hoạt động được thực hiện hiệu quả; đảm bảo sự tin cậy của các báo cáo của doanh nghiệp.

Trong đó, kiểm soát nội bộ liên quan đến quá trình báo cáo tài chính (ICFR) là một cấu phần trong hệ thống kiểm soát nội bộ của doanh nghiệp. Đó là hệ thống các quy trình và chính sách được thiết kế và vận hành nhằm cung cấp sự đảm bảo hợp lý rằng báo cáo tài chính của công ty là đáng tin cậy và được lập nhằm tuân thủ các chuẩn mực kế toán có liên quan.

Sau sự kiện 11/9, thị trường chứng khoán Mỹ lao dốc và rơi vào khủng hoảng. Giới chức Mỹ đã ban hành Đạo luật Trách nhiệm công ty (SOX) với 6 nội dung chính, trong đó, có hai điểm ảnh hưởng rất lớn đến các doanh nghiệp.

Một là các giám đốc điều hành và giám đốc tài chính đều phải ký vào và cam kết đảm bảo về tính chính xác trong các báo cáo tài chính mà công ty công bố trước công chúng đầu tư. Các báo cáo này phải đảm bảo thể hiện trung thực nhất các kết quả hoạt động của công ty. Nếu thông tin sai, họ có thể phải chịu trách nhiệm hình sự.

Hai là trong bộ báo cáo hàng năm phải có một báo cáo kiểm soát nội bộ, trong đó thể hiện các vấn đề liên quan đến công tác kiểm toán một cách khá toàn diện. Báo cáo này phải có chứng thực của công ty kiểm toán.

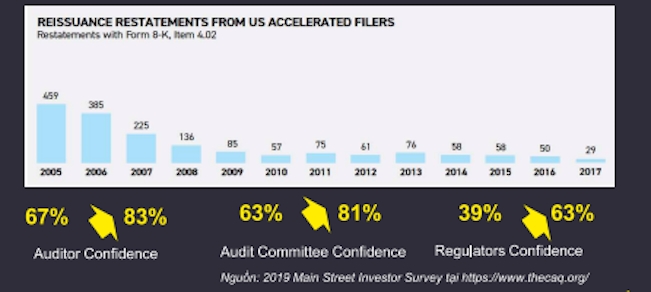

Nhờ đạo luật SOX mà số doanh nghiệp có điều chỉnh về báo cáo tài chính sau kiểm toán đã giảm rất lớn từ 459 doanh nghiệp vào năm 2005 xuống chỉ còn 29 doanh nghiệp vào năm 2017. Trường hợp có sự khác biệt lớn giữa báo cáo tài chính sau kiểm toán và báo cáo tự công bố đã giảm đi đáng kể.

Tác động tích cực của thúc đẩy thực hiện kiểm soát nội bộ.

Theo bà Thủy, kiểm soát nội bộ phục vụ báo cáo tài chính có vai trò hết sức quan trọng đối với doanh nghiệp. Cụ thể, ICFR giúp tăng cường lòng tin của nhà đầu tư, giảm rủi ro gian lận, tăng cường hiệu suất, đảm bảo tuân thủ pháp luật, và đảm bảo danh tiếng.

Một khảo sát nhanh trong hội thảo về ICFR do EY tổ chức ở Anh cho thấy, các lãnh đạo phụ trách tài chính trong doanh nghiệp kỳ vọng ICFR sẽ giúp nâng cao trách nhiệm giải trình của giám đốc, tôn chỉ của lãnh đạo và thiết lập văn hoá kiểm soát trong toàn bộ tổ chức. Bên cạnh đó, họ cũng kỳ vọng ICFR sẽ giúp tăng mức độ tin cậy của số liệu; giúp doanh nghiệp tập trung hơn vào rủi ro, bao gồm rủi ro gian lận; doanh nghiệp có sự hiểu biết sâu sắc nhờ thông tin đáng tin cậy hơn.

Bà Thủy cũng cho biết, một khảo sát Hiệp Hội Kiểm toán nội bộ Hoa Kỳ đã chỉ ra, doanh nghiệp có kiểm soát nội bộ liên quan đến quá trình báo cáo tài chính tốt thì chi phí vốn thấp hơn các doanh nghiệp còn lại, giá cổ phiếu cũng ổn định hơn, tính tuân thủ cũng như lòng tin của nhà đầu tư tăng lên.

Dù có vai trò quan trọng và thiết thực là vậy đối với doanh nghiệp ở mọi quy mô nhưng theo đánh giá của ông Trịnh Đức Vinh, Phó cục trưởng Cục Quản lý giám sát kế toán, kiểm toán (Bộ Tài chính), thực tiễn còn cách rất xa so với kỳ vọng. Hiện nay, các doanh nghiệp lớn đã triển khai ICFR nhưng ở các doanh nghiệp vừa và nhỏ (SME) chỉ đang là kê khai quyết toán thuế.

Doanh nghiệp SME hiện chiếm trên 98% trong tổng số doanh nghiệp ở Việt Nam. Theo ông Vinh, phần lớn kế toán của các doanh nghiệp này kiêm cả lễ tân, thư ký văn phòng nên việc lập nên một hệ thống kiểm soát nội bộ là điều khó kỳ vọng.

“Nếu đi một con Rolls-Royce hay Bentley mới sợ bẻ gương, chứ đi xe đạp để ngoài bở hồ cũng chẳng lo ai lấy. Doanh nghiệp so sánh chi phí bỏ ra so với lợi ích thu được. Với các doanh nghiệp vừa, nhỏ và siêu nhỏ, doanh nghiệp một chủ thì bản thân ông chủ đã biết hết tình hình tài chính nên họ thấy không cần thiết lập hệ thống kiểm soát. Phạm vi áp dụng nói là để khuyến khích nhưng thực thiễn thì còn cách rất xa”, ông Vinh nói.

Bên cạnh đó, đại diện MoF đánh giá thực trạng thiết lập và vận hành hệ thống kiểm soát nội bộ phục vụ báo cáo tài chính hiện nay chưa hiệu quả vì hai lý do.

Thứ nhất, doanh nghiệp Việt Nam thường phải có quy định và yêu cầu bắt buộc từ cơ quan nhà nước thì mới làm. Trong khi đó, kiểm soát nội bộ không do cơ quan nhà nước bắt buộc mà tự thân doanh nghiệp cảm thấy cần thiết phải làm để bảo vệ tài sản và phòng ngừa rủi ro tài chính cho doanh nghiệp.

Thứ hai, nói kiểm soát nội bộ là tốt nhưng để mang lại hiệu quả thực tế thì phụ thuộc nhiều vào tính tuân thủ của doanh nghiệp.

“Nếu bản thân lãnh đạo doanh nghiệp quyết định thành lập hệ thống kiểm soát nội bộ nhưng muốn đi đường tắt và không tuân thủ thì làm sao hệ thống kiểm soát nội bộ phát huy tác dụng”, ông Vinh nói.

Và chính điều này lại hình thành một mâu thuẫn khác, là kiểm soát nội bộ và bộ phận liên quan cần tính độc lập và khách quan nhưng lại do ông chủ thành lập nên và đôi khi báo cáo tài chính bị bóp méo do ý muốn chủ quan của người chủ doanh nghiệp, ảnh hưởng đến hiệu quả của kiểm soát nội bộ.

Nhận định thêm về thực trạng kiểm soát nội bộ ở các doanh nghiệp Việt Nam hiện nay, ông Vinh cho rằng, những hệ thống kiểm soát nội bộ hiệu quả nhất chỉ nằm ở các tập đoàn tư nhân mà không có vốn nhà nước. Khối ngân hàng và tổ chức tài chính có hệ thống này hoạt động phát huy tác dụng hơn hẳn so với khối phi ngân hàng.

Từ góc độ của tập đoàn đa quốc gia, bà Nguyễn Thị Vân Anh, CFO của IBM cho biết, người đầu tiên đánh giá rủi ro ở các công ty nước ngoài và tập đoàn đa quốc gia là bộ phận kinh doanh, là người thực sự tham gia vào quy trình vì môi trường kiểm soát chung của doanh nghiệp là quan trọng.

Việc chủ doanh nghiệp không muốn tuân thủ là cái khó ban đầu nhưng khi chủ đã muốn thì cần có môi trường kiểm soát tốt với đầy đủ chính sách, chuẩn mực, quy tắc ứng xử cũng như đào tạo và truyền thông cho nhân viên. Lúc này, tất cả bộ phận đều đóng vai trò quan trọng.

“Nếu doanh nghiệp muốn phát triển, tồn tại lâu dài và thực sự kinh doanh có hiệu quả thì phải có hệ thống kiểm soát nội bộ”, CFO của IBM nhấn mạnh.

Ban giám đốc công ty có trách nhiệm lập báo cáo tài chính trong khi HĐQT có trách nhiệm giám sát và đảm tính trung thực và hợp lý của các dữ liệu và thông tin được thể hiện trong báo cáo tài chính trước khi được công bố ra thị trường.

Ban giám đốc công ty có trách nhiệm lập báo cáo tài chính trong khi HĐQT có trách nhiệm giám sát và đảm tính trung thực và hợp lý của các dữ liệu và thông tin được thể hiện trong báo cáo tài chính trước khi được công bố ra thị trường.

Chú trọng vào quản trị rủi ro tài chính, rủi ro tỷ giá là đặc biệt quan trọng trong bối cảnh kinh tế khó khăn và các doanh nghiệp cạn kiệt dòng tiền như hiện nay.

Trong chương trình Café quản trị tháng 5/2023 do Hội các Nhà quản trị doanh nghiệp Việt Nam (VACD) tổ chức, TS. Cấn Văn Lực, Chuyên gia kinh tế trưởng của BIDV sẽ đưa ra các nhận định về những biến động mới của thị trường tài chính và bài học kinh nghiệm dành cho doanh nghiệp Việt Nam.

VACD và hành trình vì một nền quản trị tốt hơn -

3 năm

Chủ đề "Quản trị rủi ro trong chuyển đổi số" sẽ được các chuyên gia mổ xẻ trong chuỗi sự kiện Thách thức quản trị do Hội các Nhà quản trị doanh nghiệp Việt Nam (VACD) tổ chức .

Dòng vốn toàn cầu đang mở ra sau nâng hạng, nhưng chỉ những doanh nghiệp sở hữu chuẩn quản trị minh bạch, bảo vệ cổ đông và HĐQT mạnh mới đủ điều kiện đón nhận.

Trong bối cảnh số hóa trở thành tiêu chuẩn cho năng lực cạnh tranh, việc lựa chọn Agile làm động lực bứt phá không chỉ là thay đổi phương pháp quản trị mà còn là bước chuyển căn bản giúp ROX Group thích ứng nhanh hơn, vận hành tinh gọn hơn và duy trì lợi thế dài hạn.

Việc cho phép chủ sở hữu quyền sở hữu trí tuệ lập danh mục và tự xác định giá trị tài sản trí tuệ được nhận định đang thiếu đi nghĩa vụ chứng minh hoặc chuẩn mực tối thiểu, theo đại biểu quốc hội.

Trước cảnh báo khẩn từ Airbus đêm 28/11 khiến 81/169 tàu bay tại Việt Nam phải cập nhật phần mềm điều khiển, các hãng hàng không đã lập tức kích hoạt phương án kỹ thuật "xuyên đêm", đảm bảo hoạt động khai thác bình thường trong ngày 29 - 30/11/2025.

Áp lực chủ yếu đến từ nhóm doanh nghiệp năng lượng tái tạo tại MB, nhóm SME trong xuất nhập khẩu và hàng không tại Sacombank cùng các khoản vay mua nhà cá nhân tại TPBank và HDBank.

Hạ tầng khu công nghiệp sẽ không còn dừng lại ở việc cung cấp mặt bằng khi các nhà đầu tư FDI thế hệ mới đòi hỏi một hệ sinh thái toàn diện, đáp ứng các tiêu chuẩn xanh.

Tín chỉ carbon chất lượng cao là định hướng của Việt Nam nhằm phát triển kinh tế trên nền tảng phát thải thấp, đảm bảo lợi ích, củng cố uy tín quốc gia.

Chủ tịch HĐQT GC Food Nguyễn Văn Thứ lọt Top 30 Doanh nhân trẻ Việt Nam tiêu biểu 2025, khẳng định tầm nhìn bền bỉ trong lãnh đạo, chiến lược phát triển bền vững và vị thế nông sản Việt Nam trên bản đồ quốc tế.

-1.jpg)